26일 이재만 하나증권 연구원은 “기업 관점에서 3고 현상은 이익에 부정적인 영향을 줄 수 있다”고 지적했다.

먼저 높은 임금으로 원가가 상승하고 있다. 그는 “8월 고용지표에서 시간당 평균 임금상승률이 전월비 0.2%로 둔화(2022년 2월 이후 최저치)하긴 했지만, 최근 델타항공 등 항공사들은 연료비와 인건비 상승 등을 이유로 다가오는 3분기 실적 전망을 하향했으며 UPS는 근로자 파업을 면했지만, 임금 인상으로 인해 올해 하반기에만 5억달러의 추가 비용이 발생할 것으로 예상되고 있다”고 지적했다. 또 전미자동차노조(UAW) 파업의 경우, 바이든 정부의 협상 지원에도 불구하고 교착 상태에 머물러 있다.

고금리도 장기화할 수 전망이다. 이 연구원은 “9월 연방공개시장위원회(FOMC)에서 연준은 기준금리를 동결했지만, 2024~2025년 점도표 중간값을 50bp(1bp=0.01%포인트) 씩 상향하며 고금리의 장기화(Higher for longer) 의지를 재차 표명했다”며 “고금리 수준이 장기간 유지될 경우, 기업의 자금 조달 비용이 크게 증가하고, 한계 기업들이 수면 위로 부각될 가능성이 있다”고 우려했다.

|

이 연구원은 “주가 측면에서는 서부텍사스산원유(WTI)가 5% 이상 상승했을 경우 경기소비재, 커뮤니케이션, 산업재 섹터가 상대적으로 부진했다. 반면 유틸리티와 IT섹터는 비교적 견조한 모습을 보였다”고 분석했다.

이익 측면에서는 WTI 상승 당월부터 경기소비재와 산업재 중심 이익증가율 둔화가 나타나긴 했지만, 유가 급등이 경기에 부담으로 작용하고 증시 전반 및 이익에 영향을 끼치는 데에는 대략 1개 분기의 시간이 소요되었다.

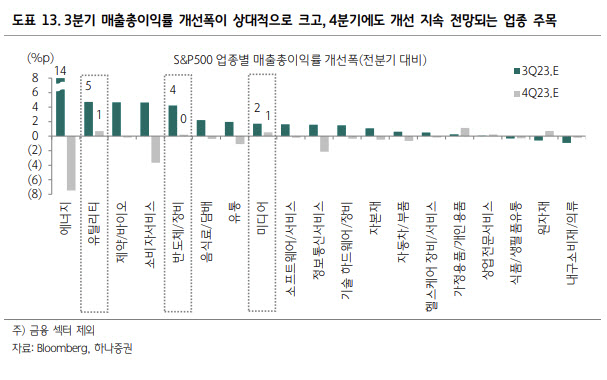

이 연구원은 “3분기 컨센서스를 보면, 가중되는 원가 부담에도 불구하고 스탠다드앤푸어스(S&P) 500지수 내 전분기 대비 매출 총 이익률이 개선될 것으로 전망되는 업종의 비율(80%)은 2010년 이후 최고치에 위치해 있다”며 “이는 견조한 수요 하 기업들이 소비자들에게 원가 부담을 성공적으로 전가한 결과”라고 설명했다.

아울러 “참고로 3분기 매출총이익률 개선폭이 상대적으로 크고, 4분기에도 개선이 지속될 것으로 예상되는 업종은 유틸리티, 반도체·장비, 미디어”라고 덧붙였다.

|

![[포토] 국무회의 참석하는 박성재 법무부장관](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24091900534t.jpg)

![[포토]검찰, 티몬-위메프 대표 피의자 신분으로 소환](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24091900494t.jpg)

![[포토]연휴 마치고 일터로 향하는 시민들](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24091900358t.jpg)

![[포토]추석연휴, 한복입고 인증샷](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24091800385t.jpg)

![[포토]골프장에서만 맛 보던 미켈롭 울트라, 이마트에서 만난다](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24091800356t.jpg)

![[포토]폭염 식히는 시민들](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24091800339t.jpg)

![[포토] 대보 하우스디 오픈 '선전을 다짐하는 선수와 관계자들'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24091800022t.jpg)

![[포토]귀경인파로 북적이는 서울역](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24091800236t.jpg)

![[포토] 추석에 경복궁 찾은 여행객들](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24091700212t.jpg)

![[포토]근무자 격려하는 이상민 장관](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24091700198t.jpg)

![[포토] 대보 하우스디 오픈 '선수, 관계자 모두 함께하는 대회'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24091800023t.jpg)