|

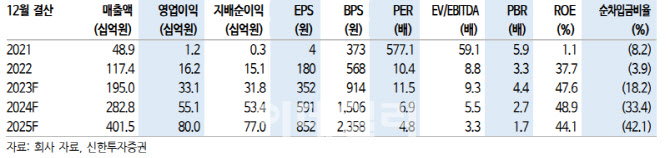

감성코퍼레이션은 일본 캠핑용품 브랜드로 유명한 스노우피크 브랜드의 의류 라이선스 사업을 전개한다. 올 상반기 매출은 712억원, 영업이익 122억원으로 지난해 같은 기간보다 각각 72%, 200% 증가했다. 2022년에 이어 고성장세를 유지하고 있다.

이 중 의류 매출이 616억원(스노우피크), 모바일 사업 매출은 96억원(보조배터리 등)으로 매출 비중은 각각 87%, 13%다.

그는 “성수기 기준 매장당 월매출은 1억원 내외이며, 국내 탑티어 패션 브랜드와 비교할 때 캐주얼 조닝 내 중상위권”이라며 “특히 2012년 론칭했던 F&F(383220)의 디스커버리 브랜드의 성장 강도와 유사하다”고 분석했다.

이어 “남성 캐주얼 중심이었으나 여성, 유아동복 라인까지 확장 중이고, 무신사 같은 온라인 채널과의 전략적 협업으로 마케팅을 강화하고 있다”고 덧붙였다.

올해 매출은 1950억원, 영업이익 331억원으로 지난해보다 각각 66%, 104% 늘어날 것으로 시장 성장률을 크게 상회할 것으로 내다봤다.

지난 5월 시작된 대만 초도물량 2차 주문 대응에 이어 중국, 홍콩 시장 진출로 4분기부터 소폭 매출 기여가 예상되는 점도 실적에 긍정적으로 작용할 것으로 봤다.

그는 “라이선스서 스노우피크재팬을 통한 어패럴 수출 인식을 시작으로, 시장 반응을 보면서 중국 로컬 파트너사를 통한 어패럴 전문 매장 오픈이 예상된다”며 “2024년 수출 매출 증가에 따라 영업레버리지 효과가 부각될 수 있다는 점이 긍정적”이라고 말했다.

![[포토]'서울광장 스케이트장 좋아요'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122000768t.jpg)

![[포토] 나인퍼레이드 캠페인](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122000496t.jpg)

![[포토]더불어민주당 최고위원회의 개최](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122000232t.jpg)

![[포토]영화 속 배경에서 찰칵](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121901369t.jpg)

![[포토] 아수라장된 기자회견장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121901115t.jpg)

![[포토]다양한 식음료가 한 자리에, '컬리 푸드페스타 2024'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121900958t.jpg)

![[포토]2025학년도 정시 대학입학정보박람회](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121900743t.jpg)

![[포토]북적이는 정시 대학입학정보박람회](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121900708t.jpg)

![[포토] 미소짓는 오세훈 서울시장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121900574t.jpg)

![[포토]안소현-김성태 본부장,취약계증 후원금 전달식 진행](https://spnimage.edaily.co.kr/images/vision/files/NP/S/2024/12/PS24121400036h.jpg)

![[단독]'김홍일·배보윤 투톱에 10여명'…尹변호인단 구성 완료](https://image.edaily.co.kr/images/vision/files/NP/S/2024/12/PS24122000921h.jpg)