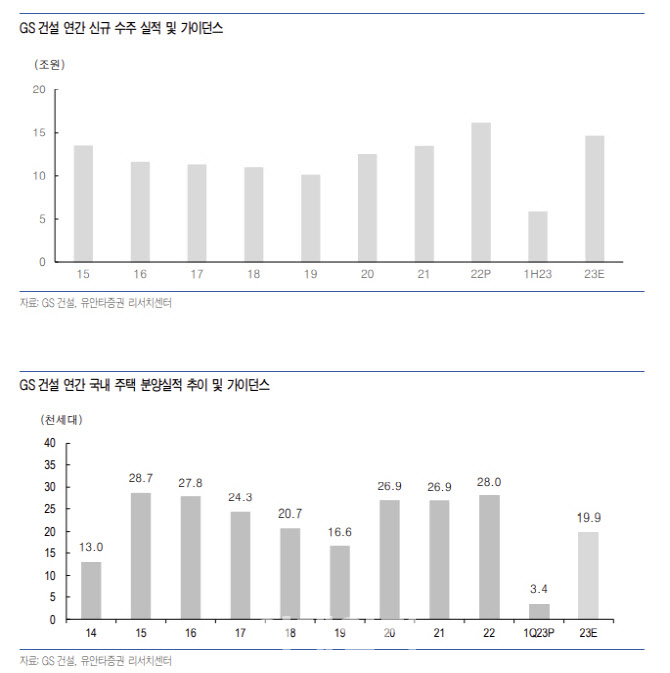

[이데일리 이정현 기자] 유안타증권은

GS건설(006360)에 대해 “현 주가는 역사적 저평가 국면이나, 국토교통부는 8월 중순 해당 사고와 83개 현장의 전수조사 결과 발표와 행정처분 등을 예고한 만큼 불확실성 해소에는 시간이 필요할 것”이라 판단했다.

김기룡 유안타증권 연구원은 11일 보고서에서 GS건설에 대한 투자의견은 ‘매수’, 목표가는 2만2000원으로 ‘하향’ 조정하며 “재시공 비용 반영으로 인한 실적 및 추정치를 변경 적용했다”고 설명했다.

유안타증권은 GS건설의 2분기 매출액이 전년동기대비 20.6% 증가한 3조6800억 원, 전년대비 적자전환한 영업손 3569억 원을 기록할 것으로 추정했다. 지난 6일 인천 검단 공공주택 현장의 전면 재시공 결정과 관련해 5500억원을 상반기 결산에 손실로 반영한다고 공시한 바 있으며 앞으로 컨센서스 역시 관련 요인이 반영될 전망이다.

이와 더불어 신사업 매출 추정에 있어 베트남 개발사업 냐베 1-1 실적은 1분기 790억원에 이어 잔여 매출 1200억원의 대부분을 2분기에 인식하는 것으로 가정하여 추정했다.

김 연구원은 “이번 전면 재시공 관련 5500억원의 손실 금액은 대부분 공사손실충당금으로 반영될 전망으로 전체 해당 현장의 비용 및 배상금 등을 가정한 금액”이라며 “발주처인 LH를 비롯해 공동 시공사(동부건설 30%, 대보건설 30%)의 책임 소재 및 비용 분배 가능성에 따라서는 향후 충당금에 대한 환입 규모가 결정될 전망”이라 내다봤다.

이어 “LH는 7일 GS건설의 전면 재시공 결정 수용과 관련 TF 신설 계획을 언급한 바 있다”면서도 “이번 사고로 인한 ‘자이’ 브랜드 인지도 하락에 따른 신규 주택사업 수주 위축, 부동산PF 차환 등과 관련된 유동성 우려 등은 상존하고 있는 상황”이라 말했다.

![[포토]관계부처-경제6단체장 간담회](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092400845t.jpg)

![[포토] 대형마트 채소 매장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092400673t.jpg)

![[포토] 엇갈린 홍명보 감독과 박주호 전 전력강화위원](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092400653t.jpg)

![[포토]고려아연, 공개매수에 반대하는 구호](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092400583t.jpg)

![[포토]민주당, '금투세 시행은 어떻게 정책 의총'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092400550t.jpg)

![[포토]출근길은 쌀쌀한 날씨](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092400360t.jpg)

![[포토]청년 취업지원 대책 당·정협의회 개최](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092400256t.jpg)

![[포토]코스피 0.33% 올라 2602.01 마감](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092300704t.jpg)

![[포토]자료 살펴보는 참석자들](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092300665t.jpg)

![[포토]국민의힘-서울시 예산정책협의회, '인사말하는 오세훈'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092300589t.jpg)

![[포토]문정민,구름 갤러리와 함께 입장](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092200461t.jpg)