[이데일리 원다연 기자] 최근 반도체주 조정을 이끈 ‘AI(인공지능) 거품론’은 AI 시장 본격 개화 전에 시기상조로, 이에 따른 주가 조정은 매수 기회가 될 수 있단 평가가 나왔다.

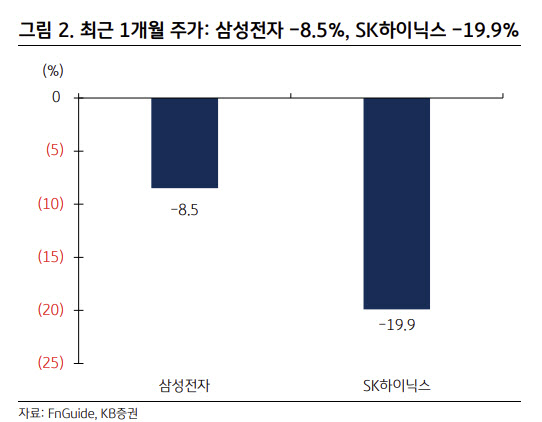

김동원 KB증권 연구원은 16일 보고서를 통해 “최근 투자 규모 대비 낮은 수익성으로 AI 산업의 거품론 우려가 제기되며 삼성전자(005930), SK하이닉스(000660) 주가는 1개월간 각각 -8.5%, -19.9% 하락했다”며 “그러나 엔비디아가 전 세계 점유율의 97%를 차지하고 있는 GPU 시장은 2029년까지 연평균 39% 성장해 2650억달러 에 이를 전망”이라고 밝혔다.

김 연구원은 “특히 AI 학습 분야에서 엔비디아를 대체할 제품이 없고, 선두 업체가 없는 추론용 AI 반도체 시장은 마이크로소프트, 아마존, 구글, 메타 플랫폼 등이 자체 AI칩과 고대역폭메모리(HBM)을 이용해 주도권 확보를 위한 AI 투자가 향후 수년간 지속될 전망”이라고 봤다.

이에 따라 D램의 타이트한 공급 상황은 이어질 것이란 전망이다. 김 연구원은 “내년 D램 시장은 전년대비 50% 성장하며 내년 4분기에도 수요가 공급을 상회할 것”이라며 “이는 삼성전자, SK하이닉스 등이 P4(평택), M16(이천) D램 생산능력 확대를 추진하고 있지만 HBM 중심의 투자 확대가 이뤄지며 범용 D램의 생산능력이 타이트할 것으로 전망되기 때문”이라고 밝혔다.

그는 “또한 범용 D램이 탑재되는 스마트 폰, 노트북 등은 온디바이스 AI 적용 확대로 기존 메모리 탑재량이 50% 이상 늘어날 것으로 예상된다”며 “또 학습 중심에서 추론 영역으로 확대되는 AI 시장도 D램 공급부족 심화 요인이 될 전망”이라고 봤다.

김 연구원은 “올 하반기 삼성전자 영업이익은 전년대비 5.3배 증가한 27조 6000억원으로 2021년 하반기(29조 7000억원) 이후 3년 만에 최대 실적이 예상되고, SK하이닉스 하반기 영업이익은 16조원 으로 2018년 하반기(10조 9000억원) 이후 6년 만에 최대 실적 경신이 전망된다”며 “AI 거품론은 AI 시장 본격 개화 전에 시기상조로 판단되고 이 같은 우려에 따른 삼성전자, SK하이닉스 주가 하락은 견조한 실적 전망을 고려할 때 실체가 없던 닷컴버블과 차원이 달라 매수 기회로 판단된다”고 밝혔다.

![[포토]이보미,오랜만에 쉽지않네](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24110900387t.jpg)

![[포토] 이대한 '오늘 홀인원 한 볼입니다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24110900174t.jpg)

![[포토]박현경,반가운 시선](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24110900018t.jpg)

![[포토] 가축분 고체연료 협약 인사말하는 김준동 남부발전 사장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24110801640t.jpg)

![[포토] 장유빈 '정교함까지 장착한 장타자'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24110800230t.jpg)

![[포토]예결위 전체회의, '답변하는 한덕수 국무총리'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24110801228t.jpg)

![[포토]난방용품 바라보는 소비자](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24110701539t.jpg)

![[포토]트럼프 대툥령 당선에 환율 1400대 돌입 임박](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24110701513t.jpg)

![[포토] 장동규 '강한 임팩트를 구사'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24110700185t.jpg)

![[포토]첫 홀 출발하는 임희정](https://spnimage.edaily.co.kr/images/vision/files/NP/S/2024/11/PS24110900651h.jpg)

!['낭만의 차' 픽업트럭의 시대…'新시장' 도전장 낸 차는[이車어때]](https://image.edaily.co.kr/images/vision/files/NP/S/2024/11/PS24110900153h.jpg)

![평생 달리다 늙으면 굶어죽는 경주퇴역마…“경찰기마대도 학대 당해”[댕냥구조대]](https://image.edaily.co.kr/images/vision/files/NP/S/2024/11/PS24110900339b.jpg)