9일 조상훈 신한투자증권 연구원은 “경기 침체로 인한 식품 수요 감소, 예상보다 더딘 바이오 시황 회복과 원가 부담 장기화를 반영해 목표주가를 낮춘다”며 이같이 밝혔다.

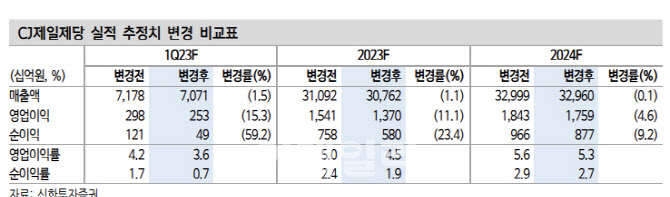

CJ제일제당은 시장 기대치를 하회하는 1분기 실적을 전날 내놓았다. 매출액은 전년 동기보다 1.3% 증가한 7조1000억원이었지만 영업이익은 같은 기간 42.0% 줄어든 2528억원에 머물며 시장 기대치를 15% 밑돌았다.

그는 “CJ대한통운을 제외한 매출액은 전년 동기보다 2.1% 증가한 4조4100억원, 영업이익은 58.8% 감소한 1504억원을 기록해다”며 “작년 4분기와 마찬가지로 원가 부담이 이어진 가운데, 해외 식품을 제외하면 전반적으로 부진했다”고 설명했다.

또 바이오 부문은업황 부진과 원가 부담, 전년 높은 기저로 영업이익은 64% 줄었고 생물자원은 원가 부담으로 전분기에 이어 적자를 지속했다.

그는 “경기 침체로 인한 식품 수요 감소, 예상보다 더딘 바이오 시황 회복과

원가 부담 장기화를 반영해 목표주가를 하향하지만 단기적인 실적 부진은 이미 주가에 반영됐다”며 “식품은 해외 성장이 지속되는 가운데, 원가 부담 완화와 비용 효율화를 통해 수익성이 개선될 수 있을 것”이라고 기대했다.

|

![[포토]박도은,핀에 집중한다](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092000231t.jpg)

![[포토]주얼리를 향한 고민](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092000751t.jpg)

![[포토]수시 전형 상담](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092000732t.jpg)

![[포토] 행정안전부, 호우 대책 중대본 회의](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092000674t.jpg)

![[포토] '아프려나'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092000605t.jpg)

![[포토] 취재진에 답변하는 이재명 대표](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092000538t.jpg)

![[포토]애플 아이폰16 1차 출시국, 기다리는 시민들](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092000450t.jpg)

![[포토]고소장 접수위해 중앙지검 민원실 향하는 검은우산비대위](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24091900883t.jpg)

![[포토]신자용 대검차장과 인사 나누는 심우정 검찰총장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24091900611t.jpg)

![[포토] 국무회의 참석하는 박성재 법무부장관](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24091900534t.jpg)

![뻥 뚫린 도로도, 꽉 막힌 주차장서도 만족스러운 '미니 쿠퍼 S'[타봤어요]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092100176t.jpg)

![[포토]정남수,헤드커버를 준비한다](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092000509t.jpg)