|

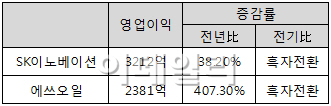

업계 1위 SK이노베이션(096770)은 지난 1분기 연결기준 영업이익이 3212억원으로 전년동기 대비 38% 증가했다. 전분기(4702억원 적자)대비로는 흑자전환했다.

매출액은 유가 하락의 영향으로 1년전보다 28% 줄었지만 당기순이익은 3042억원으로 3배 수준으로 늘었다.

SK이노베이션 관계자는 “정제마진 회복과 전분기 대비 재고 관련 손실 규모의 축소로 석유사업과 화학사업을 중심으로 실적이 개선됐다”고 말했다. 환율 관련 해서는 100억원 미만의 영업이익 증가 효과가 발생했다.

다만 1분기에도 재고평가 손실은 지속됐다. 사업별 재고손실은 석유사업 2800억원, 화학사업 600억원, 윤활유사업 400억원이다.

SK이노베이션 흑자전환의 일등공신은 석유사업 부문이다. 전분기 5930억원 적자보다 약 7500억원 개선된 1526억원 흑자를 기록했다. 유가 안정화 및 정제마진 강세에 따른 것으로 풀이된다.

화학사업은 에틸렌, 파라자일렌(PX) 등 제품 스프레드가 감소했지만 재고관련 손실이 줄어 수익성이 개선됐다. 정기보수와 역내 설비 폭발사고 등으로 2분기에는 에틸렌과 PX 스프레드가 개선될 것으로 회사 측은 전망했다.

윤활유사업은 스프레드 약세로 영업이익이 전분기 대비 147억원 감소했다. 향후 고급 기유시장 수요 증대 전망에 따라 이익이 늘어날 것으로 예상된다.

석유개발사업은 유가 하락과 판매 물량 감소로 전분기보다 영업이익이 378억원 줄었다. 올해 석유개발 생산량은 베트남과 미국에서 각각 60%, 20% 증가할 전망이지만 예멘 정정불안 등으로 감소요인이 있어 전체적으로는 전년과 비슷한 수준이 예상된다.

SK이노베이션은 유가 전망에 대해 “두바이 유가 기준 당분간 55~65달러의 박스권 추이를 보일 것”이라며 “최근 유가가 급반등하고 있지만 공급과잉 상황에는 변함없기 때문에 박스권을 크게 벗어나긴 어렵다”고 내다봤다.

이어 전기차 배터리 사업에 대해서는 ”오는 2020년까지 세계 전기차 시장은 연평균 36% 성장할 것으로 전망된다“며 ”고객사 수요 확대 요청에 따라 증설 투자를 진행중으로 하반기 이후 배터리 공장이 풀가동할 수 있을 것“이라고 밝혔다.

회사 측은 “정유나 윤활기유의 최대 가동률을 유지하고 고부가가치 제품의 생산을 극대화하는 노력으로 영업이익률은 2012년 3분기(6.1%) 이후 가장 높은 5.4%를 달성했다”고 설명했다.

에쓰오일은 2분기에도 정제마진이 양호한 수준을 유지할 것으로 내다봤고 석유화학 제품 시황도 개선될 것으로 예상했다.

업계에서는 GS칼텍스가 2000억원 이상, 현대오일뱅크는 1000억원 안팎의 영업이익을 기록할 것으로 보고 있다.

▶ 관련기사 ◀

☞ 웰크론강원, 말련 정유 프로젝트에 대규모 설비 공급(상보)

☞ [특징주]높아지는 유가 전망.. 정유株 강세

☞ [특징주]GS, 닷새째 신고가…정유업종 개선 기대

☞ GS, 아직 덜 오른 정유주 …목표가↑-유진

☞ 정유업계, 작년 최악 실적에 임금 깎고 직원 감원

☞ [특징주]국제 유가 반등에 정유·조선株 '강세'

☞ [21st SRE]정유·화학, 바닥 지났다?

☞ 한·투르크멘, 130억弗 가스플랜트·정유공장사업 MOU

☞ 정유, 유가 리스크 완화…'비중확대'-교보

☞ SK이노, 1Q 영업익 3212억..마진회복·손실축소 '흑자전환'

☞ 에쓰오일, 8분기만에 정제마진 흑자전환..영업익 2381억

![[포토]김세은 아나운서,따스한 햇살 받으며](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111600281t.jpg)

![[포토] 평창고랭지 김장축제](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111501303t.jpg)

![[포토] 종로학원, 대입 합격점수 예측 설명회](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111501114t.jpg)

![[포토]이재명 민주당 대표 '징역 1년에 집행유예 2년'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111501110t.jpg)

![[포토]'구속VS무죄' 이재명 공판 앞두고 쪼개진 서초동](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111500881t.jpg)

![[포토] 개인정보보호위원회 기자설명회](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111500752t.jpg)

![[포토]고생했어~](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111401524t.jpg)

![[포토] 걷고 싶은 거리](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111401206t.jpg)

![[포토] 광복 80주년 기념사업 시민위원회](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111401169t.jpg)

![[포토]김세은 아나운서,진행은 매끄럽게](https://spnimage.edaily.co.kr/images/vision/files/NP/S/2024/11/PS24111600282h.jpg)

![[이車어때]"8800만원짜리 드림카"…벤츠 AMG A 45 S 4MATIC+](https://image.edaily.co.kr/images/vision/files/NP/S/2024/11/PS24111600211h.jpg)

![예금자보호한도 24년만에 오른다고?[오늘의 머니 팁]](https://image.edaily.co.kr/images/vision/files/NP/S/2024/11/PS24111600304h.jpg)