|

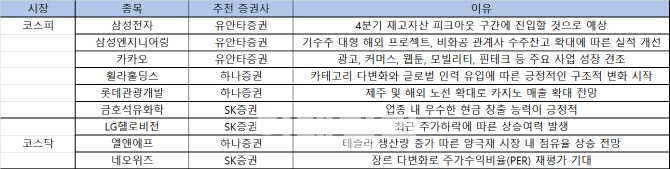

단기적 관점에서 시장 수급 개선에 부담으로 작용하고 있지만 가격 하락세가 지속됨에 따라 시장 내 통합의 필요성은 확대될 것으로 내다봤다. 삼성전자는 원가 경쟁력 기반으로 흑자 유지가 가능할 것으로 추산된다는 점이 긍정적이라고 평가했다.

삼성엔지니어링(028050)과 카카오(035720)도 추천주로 제시했다. 삼성엔지니어링의 경우 기수주 대형 해외 프로젝트 및 비화공 관계사 수주잔고 확대에 따른 실적 개선을 기대했다. 유안타증권은 “주택 분양시장 위축에 따른 섹터 내 상대적 메리트와 사우디다라비아, 카타르 등 연내 중동 대형 화공 프로젝트 수주 가능성이 있다”면서 “탄소 중립, 친환경 플라스틱 분야의 신사업 부문은 점진적으로 구체화하고 있다”고 평가했다.

카카오(035720)는 데이터 센터 화재로 인한 매출 감소 및 손실보상액은 약 400억원 규모로 파악하며 추천주로 꼽았다. 실제 이익 이연될 부분은 약 40억원 수준으로 추가 무료 사용자 보상 금액은 크지 않을 것으로 전망했다. 유안타증권은 “광고, 커머스, 웹툰, 모빌리티, 핀테크 등 주요 사업 성장 견조하다”면서 “카카오뱅크, 카카오페이, 카카오게임 등 자회사 벨류에이션 급락으로 주가 추가 하락이 제한적”이라고 판단했다.

롯데관광개발(032350)은 제주와 일본·대만·홍콩 노선 재개, 싱가포르·태국 노선 확대로 카지노 매출 확대를 전망하며 추천주로 꼽았다. 롯데관광개발은 일본과 말레이시아, 홍콩 전세기 운항을 통해 카지노 VIP 고객 모객할 예정이다.

엘앤에프(066970)는 테슬라 생산량 증가 따른 양극재 시장 내 시장점유율 상승을 전망했다. 북미, 유럽 시장 진출 구체화되는 과정에서 경쟁사들과 주가수익비율(PER) 격차가 축소될 것으로 기대했다.

SK증권은 금호석유화학(011780), LG헬로비전(037560), 네오위즈(095660)를 추천주로 선정했다. 금호석유는 3분기 영업이익이 2305억원을 기록해 시장 기대치를 하회했다. 페놀 사업부의 비스페놀(BPA) 등 제품 가격 조정이 실적에 부담으로 작용했다. 반면 합성고무는 원재료인 부타디엔(BD) 하락으로 견조한 수익성을 유지했다. 특수고무 기능성합성고무(EPDM)을 판매하는 금호폴리켐도 높은 수익성을 유지해 이익을 방어했다.

LG헬로비전은 목표주가를 기존 6300원으로 유지했으나 투자의견은 중립에서 매수로 상향했다. 최근 주가하락에 따른 상승여력이 발생했다고 판단했다. SK증권은 “3분기 일회성 매출 발생했지만 분기 사상최대 영업이익을 기록했다”면서 “일회성 요인 제거하더라도 TV, 인터넷 등 주요 사업부는 비교적 양호한 실적”이라고 평가했다. 그러면서 “내년에도 무리한 확장보다는 양질의 가입자 중심의 비즈니스 확장으로 수익성 개선에 집중할 것”으로 내다봤다.

네오위즈(095660) 7월 웹보드 월 게임 결제와 1회 베팅 한도 상향으로 인해 시장 규모가 확대될 것으로 전망했다. 내년 PC·콘솔 신작 ‘P 의 거짓’ 이달 개최하는 지스타 행사에서 재부각될 것으로 기대했다.

SK증권은 “장르 다변화로 PER 재평가가 기대된다”면서 “내년 예상 실적 기준 현재 PER은 8배로 2023년 매출액은 4606억원, 영업이익은 1156억원ㅇ 로 추정된다”고 했다.

![[포토] 평창고랭지 김장축제](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111501303t.jpg)

![[포토] 종로학원, 대입 합격점수 예측 설명회](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111501114t.jpg)

![[포토]이재명 민주당 대표 '징역 1년에 집행유예 2년'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111501110t.jpg)

![[포토]'구속VS무죄' 이재명 공판 앞두고 쪼개진 서초동](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111500881t.jpg)

![[포토] 개인정보보호위원회 기자설명회](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111500752t.jpg)

![[포토]고생했어~](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111401524t.jpg)

![[포토] 걷고 싶은 거리](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111401206t.jpg)

![[포토] 광복 80주년 기념사업 시민위원회](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111401169t.jpg)

![[포토]1400원 뚫은 원-달러 환율…외환당국 '적극개입' 시그널](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111401121t.jpg)

![[이車어때]"8800만원짜리 드림카"…벤츠 AMG A 45 S 4MATIC+](https://image.edaily.co.kr/images/vision/files/NP/S/2024/11/PS24111600211h.jpg)

![“일 멈추고 멍 때리세요”…매일 ‘멍시’ 주는 이 회사[복지좋소]](https://image.edaily.co.kr/images/vision/files/NP/S/2024/11/PS24111600042b.jpg)