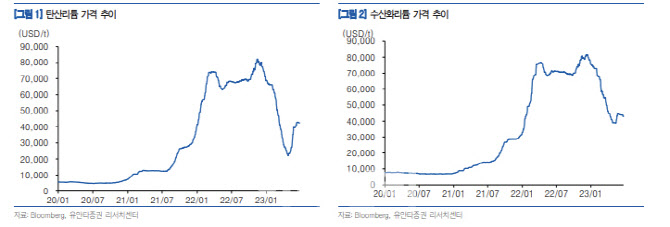

26일 이안나 유안타증권 연구원은 “최근 반등 중인 리튬 가격 및 수요 증가 등 가격(P)상승, 수요(Q)증가 효과가 3분기부터 실적으로 반영 될 것”이라며 “따라서 하반기 2차전지 셀, 양극재 기업들의 호실적이 기대된다”고 말했다.

여기에 2026~2030년까지 미국 내 셀, 양극재 수급은 여전히 타이트하다. 그는 “따라서 하반기 장기 바인딩 수주 계약 및 증설 모멘텀이 이어질 것”이라며 “셀(LG에너지솔루션(373220), 삼성 SDI), 양극재(포스코퓨처엠(003670), 엘앤에프(066970) 등)을 중심으로 비중을 확대하는 전략이 유효할 것”이라고 조언했다.

이어 “3분기부터 진행 될 분리막 기업(SK(034730)IET, WCP)들의 고객사 다변화에도 주목할 필요 있다”라고 강조했다.

그는 셀 관련 최선호주로는 LG에너지솔루션(373220)과 삼성SDI(006400)를 꼽았다. 이 연구원은 “LG에너지솔루션(373220)은 현대차 및 테슬라 상하이 공장 등 수주모멘텀이 여전하고 첨단제조생산세액공제(AMPC) 반영으로 높아진 밸류에이션 매력이 있기 때문”이라고 설명했다. 또 삼성SDI 역시 제너럴모터스(GM)과의 계약이나 볼보 등의 수주모멘텀이 발생할 것이라는 평가다.

이 연구원은 분리막 기업 고객사 다변화에도 주목해야 한다고 강조했다. 특히 국내 분리막 기업들이 하반기 고객사를 다변화하며 북미 증설 모멘텀을 탈 것이라는 전망이다.

아울러 그는 “하반기부터 실리콘음극재 본격 차종 확대가 시작될 것”이라며 “CNT 도전재(파우더, 분산제) 관련 기업이 주목받을 것”이라고 덧붙였다.

|

![[포토]'축하공연 선보이는 그룹 엔싸인'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092800340t.jpg)

![[포토]박보겸,선두를 노려본다](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092700633t.jpg)

![[포토] 김연서 '제가 우승했어요'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092700166t.jpg)

![[포토] 한국형 소득·경영 안정망 민당정 협의회 개최](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092700472t.jpg)

![[포토]윤두상,출발은 준비한다](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092600480t.jpg)

![[포토]2024 이데일리 K-모빌리티 포럼, '발표하는 김재우 전문위원'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092600954t.jpg)

![[포토] '페이커' 이상혁에 맞춤 제작된 차량](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092600761t.jpg)

![[포토]제6회 ACI 고객경험 글로벌 써밋](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092600665t.jpg)

![뜨거운 흑백 숟가락 전쟁…'수저왕' 백종원의 '이븐'한 차는[누구차]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092800164t.jpg)

![[포토]박보겸,강력하게 선두로 가자](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092700635t.jpg)