[이데일리 김응태 기자] 한국투자증권은 21일

KCC글라스(344820)에 대해 판유리 판매가격 상승 효과로 지난해에 이어 올해도 실적 개선세가 이어질 것으로 봤다. 투자의견은 ‘매수’를, 목표주가는 9만1000원을 유지했다. 지난 18일 기준 종가는 6만3800원이다.

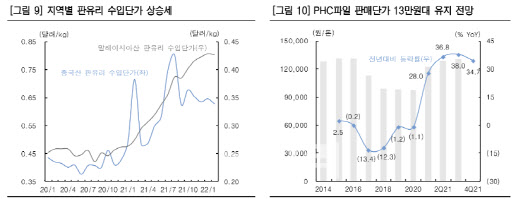

강경태 한국투자증권 연구원은 “지난해 4분기 판유리 평균판매가격(ASP)는 1㎏당 521원으로 전년 동기 대비 7.6% 상승해 마무리했다”며 “직전 고점인 2014년 ASP는 1㎏당 535원이었다. 당시 ASP가 코리아오토글라스향 매출을 포함한 점을 감안하면 사실상 현재가 역사적인 고점”이라고 말했다. 이어 “국내 시장의 과반 이상을 점하고 있는 KCC글라스의 판유리 ASP 상승은 판유리 수급이 공급자 위주로 기울고 있다는 점을 보여준다”고 덧붙였다.

강 연구원은 판유리 가격이 상승했지만 생산실적은 그에 미치지 못했다고 판단했다. 그는 “판유리 ASP 강세에도 불구하고 생산실적은 부진했다. 용융로 1기 가동 중단, 대체 시설 정기 보수로 2분기 전체, 3분기 일부 생산에 차질이 생겼기 때문”이라며 “이에 지난해 여주공장의 판유리 생산실적은 78.8만톤으로 전년 대비 11.3% 감소했다”고 설명했다. 그는 또 “여주공장에서 원판유리를 받아 생산하는 전의공장의 자동차 안전유리 생산실적 또한 부진했다”며 “차량용 반도체난으로 하반기부터 핵심 고객사의 완성차 출하가 감소했기 때문”이라고 분석했다.

올해도 이 같은 상황이 이어질 것으로 판단했다. 강 연구원은 “첫해에 겪은 상황이 올해도 지속될 것이다. 2020년 이후 착공한 아파트 현장의 판유리 수요 발생, 증설이나 유휴 용융로 추가 가동 계획 부재로 인한 판유리 공급 제한은 ASP상승세를 지지할 것”이라며 “고급 차종 및 친환경 차량 출하 비중 증가, 력셔리비닐타일(LVT) 바닥재 매출 발생, 착공현장의 파일 수요 증가로 전 사업부의 제품 가격은 상승할 전망”이라고 내다봤다.

다만 제조원가 상승과 판관비 부담은 영업이익률 상승을 제한할 것으로 분석했다. 강 연구원은 “매출 증가에도 불구하고 2021년 하반기에 보인 영업이익률 하락세는 올해도 지속될 것”이라며 “국내 생산 기지 4곳에 투입되는 재료 가격이 모두 상승하고 있기 때문이다. 대표적인 재료는 용융로 가열 연료인 벙커C유, 질소산화물 저감을 위한 공장용 요소수, 폴리염화비닐(PVC) 바닥재의 원료인 스트레이트 레진, 고강도 콘크리트(PHC)파일 원료인 콘크리트와 철근, 운반 차량용 요소수 등이다”라고 말했다.

강 연구원은 비용 부담을 판매가로 전이할 경우 KCC글라스에 우호적인 사업 환경이 갖춰질 것으로 진단했다. 그는 “비용 부담을 제품 판매가격으로 전가할 수 있는 KCC글라스의 시장 점유율에 주목한다”며 “공급자에 기울어 있는 국내 건설 자재 시황이 핵심이며, 무역회사인 코마글로벌 인수로 수입 원자재 수급 능력도 강화될 것”이라고 말했다.

![[포토] 이재경 '핀하이로 쏜다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100400197t.jpg)

![[포토] 축시 낭독](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100400720t.jpg)

![[포토] 2024 세계한인회장대회](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100400598t.jpg)

![[포토]유현조,나이스 마무리 퍼트](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100400048t.jpg)

![[포토]박도은,핀 공략을 생각한다](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100300270t.jpg)

![[포토]"예쁜 피부는 역시" 엘렌실라, W페스타 부스 운영](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100300485t.jpg)

![[포토]전국 의대 교수, '의평원 무력화 막을 것'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100300350t.jpg)

![[포토]부천국제만화축제 참가한 부천대학교 학생들](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100300332t.jpg)

![[포토]파란하늘과 가을 꽃](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100300310t.jpg)

![[포토]개천절 경축식 만세삼창](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100300275t.jpg)

![24시간 쫓고 또 쫓는다…'무도실무관' 김우빈의 쏜살같은 차는[누구차]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100500206t.jpg)

![[포토]이제영,버디 성공을 위하여](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100500561t.jpg)

![“텐트 치고 밤샘”…불꽃축제 생각에 설렘 가득한 여의도[르포]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100500298b.jpg)