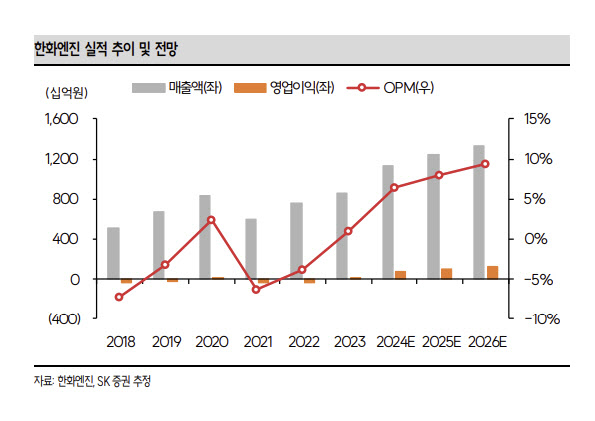

SK증권은 한화엔진의 3분기 매출액이 전년 동기 대비 46.5% 증가한 2749억원, 영업이익은 1427.6% 증가한 166억으로 컨센서스를 밑돌 것으로 추정했다.

한승한 연구원은 “조업일수 감소에도 이전 분기와 비슷한 규모의 엔진 납품이 완료된 것으로 보이나, 3분기 환율 하락으로 인해 컨센서스를 하회하는 실적을 기록한 것으로 추정한다”고 밝혔다.

그는 “최근 디젤 엔진 대비 DF 엔진의 제작 난이도와 더불어 시운전 소요 시간이 증가하고 있는 것으로 추정된다”며 “이에 따라 최근 DF 엔진 선박 발주세 대비 DF 엔진의 납품 지연으로 인한 수요-공급의 언매칭 발생하며 엔진업체들의 수혜로 이어질 환경이 조성되는 중”이라고 밝혔다.

아울러 “최근 열린 IMO 회담에서 대다수의 회원국들은 선박 탄소 및 GHG 규제 추가 강화 필요성에 대해 합의했다”며 “내년 4월에 열릴 MEPC 83 에서 GHG 감축 중기 조치안에 대한 합의가 이뤄질 예정으로, 만약 합의된 규제안의 강도가 시장 예상 대비 높다면 친환경 선박 발주 수요 급증으로 인해 글로벌 엔진업체들의 가격 협상력 높아지며, 구조적인 성장까지 이어질 가능성 높다는 판단”이라고 봤다.

|

![[포토] 안병훈 '버디 찬스를 만드는 정교한 컨트롤'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24102600583t.jpg)

![[포토]장수연,목표 방향을 본다](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24102600333t.jpg)

![[포토]정수빈,컷 통과 기념 회식은 여기죠](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24102500687t.jpg)

![[포토]뉴진스, '대세걸'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24102501495t.jpg)

![[포토] 안테나숍 힙촌일기 오픈](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24102501135t.jpg)

![[포토] 안병훈 '호쾌한 장타력으로 승부한다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24102500202t.jpg)

![[수정본] 쇠백로의 아침식사](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24102500842t.jpg)

![[포토] 영등포고가차도 48년만에 퇴장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24102500769t.jpg)

![[포토]김소이,그린 중앙을 향하여](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24102400637t.jpg)

![[포토]서연정,핀 앞에 떨어져라](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24102600607t.jpg)

![中, 수입 식품 관리 강화에…한국 식품 불합격 건수 67%↑[食세계]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24102600317b.jpg)