금융감독원이 보험 자사 승환계약(갈아타기)에 따른 부당 부담보(보장 제한기간) 계약 건에 대해 국내 보험사 대상으로 2차 전수조사에 나섰다. 불합리하게 확대된 부담보 계약 건을 모두 찾아내 늦어도 올 2분기까지 관련 제도를 손보겠다는 계획이다.

지난해 6월부터 ‘부담보 기간 증가’ 사례 점검

|

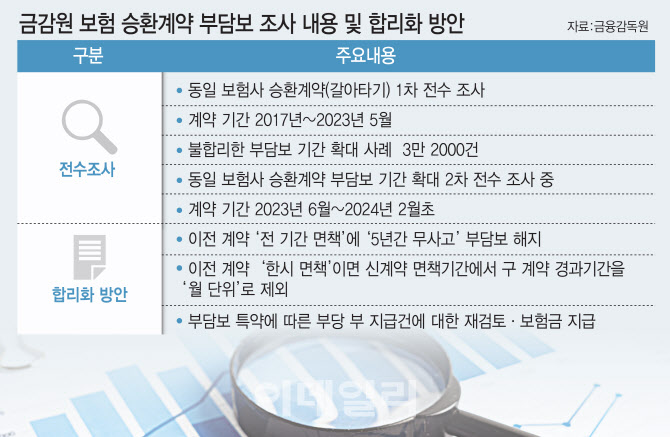

이번 조사는 ‘부담보 계약’에 대한 전 보험권 2차 조사다. 앞서 금융감독원이 2017년부터 2023년 5월까지 약 6년5개월간 부담보 특약이 부가된 자사 승환계약을 점검한 결과, 부당하게 부담보 기간이 증가한 계약건이 3만2000여 건에 달한 것으로 조사됐다. 이렇게 부담보 기간이 증가하는 사례가 늘자, 소비자 피해 방지·대책 마련 및 반영을 위해 추가 조사에 나선 것으로 보인다.

반대로 얘기하면 3년 부담보 설정이 끝나면, 그 이후부터 보장받을 수 있다. ‘3년’ 등 일정 기간이 아닌, 보험 ‘전 기간 부담보’라고 하더라도 부담보가 발생한 부위에 대한 질병이 약 5년 동안 재발하지 않았다면 5년 뒤에 부담보를 해지할 수 있다.

|

이런 이유로 금융감독원 ‘공정금융 추진위원회’는 지난달 말 열린 제1차 회의에서 금융 취약계층 보호를 위한 주요 과제 중 하나로 ‘보험 승환계약 부담보기간 확대’를 논의했다. 불합리하게 확대된 부담보 기간을 축소하고 지급되지 않은 보험금을 지급하도록 관련 제도를 개선하겠다는 방침이다.

구체적인 개선 방안으로는 이전 계약이 ‘전 기간 면책’에 ‘5년간 무사고’이면 부담보 해지, 이전 계약이 ‘한시 면책’이면 신계약 면책기간에서 구계약 경과기간을 ‘월 단위’로 제외, 부담보 특약에 따른 부당 부지급 건에 대한 재검토와 보험금 지급 등을 논의하고 있다. 다만 보험사의 위험부담 증가 가능성이 있는 사례는 예외로 둘 전망이다.

금감원 관계자는 “보험업계와 개선방안을 놓고 막판 논의 중이다”며 “올해 2분기까지 부담보 기간 축소, 보험금 청구건 재검토 등이 포함된 개선방안을 추진할 계획이다”고 말했다.

![[포토]리디아 고-배소현-박현경-이시우,우리는 한 팀](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092500115t.jpg)

![[포토]관계부처-경제6단체장 간담회](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092400845t.jpg)

![[포토] 대형마트 채소 매장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092400673t.jpg)

![[포토]고려아연, 공개매수에 반대하는 구호](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092400583t.jpg)

![[포토]민주당, '금투세 시행은 어떻게 정책 의총'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092400550t.jpg)

![[포토]출근길은 쌀쌀한 날씨](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092400360t.jpg)

![[포토]청년 취업지원 대책 당·정협의회 개최](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092400256t.jpg)

![[포토]코스피 0.33% 올라 2602.01 마감](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092300704t.jpg)

![[포토]자료 살펴보는 참석자들](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092300665t.jpg)

![[포토]리디아 고-배소현-박현경-이시우,시즌 10승 만든 주역들](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092500117t.jpg)