|

김 연구원은 KT의 가장 큰 문제는 최고경영자(CEO) 연임은 물 건너 갔고 경영진 교체로 회사 경영 정책이 달라질 것이 분명해졌다는 점이라고 지적했다. 2022년과는 달리 2023년엔 KT 이익 성장을 장담할 수 없고 주당배당금(DPS) 증가를 신뢰할 수 없게 됐다는 설명이다.

그는 “KT 취약점인 과다한 고정비용과 잦은 경영 정책 변화로 인한 실적 신뢰도 저하가 멀티플 할인 요소로 작용할 공산이 크다”면서 “LG유플러스나 SK텔레콤으로 교체 매매를 추천한다”고 말했다.

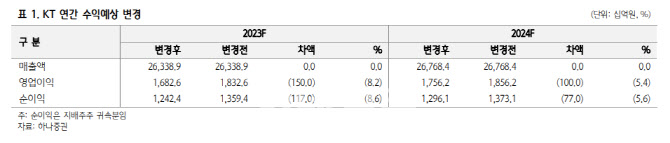

그는 “지난해의 경우 KT의 자산 크렌징 규모가 예상보다 적었다. 연간 1500억원(본사 자산의 0.5%)만 발생해도 2023년 본사 영업이익은 감소할 수 있다”고 주장했다.

자사주 감소 영향까지 감안한다면 배당 성향이 크게 높아지지 않을 경우 DPS 역시 감소도 불가피하다고 판단했다.

그는 “현재 KT 기대배당수익률은 LGU+/SKT보다 낮게 형성되고 있는데, 2021~2022년 실적 성과에 대한 결과물”이라며 “올해는 통신 3사 중 기대배당수익률이 가장 높게 형성될 것”이라고 말했다. 국내 대표기업임에도 경영진이 변하면 매출, 이익, 배당이 달라질 수 있다는 취약점이 여실히 드러나고 있기 때문이라는 설명이다.

그는 “과거 KT는 적은 이동통신 매출비중, 과도한 인건비 비중, 낮은 수익성을 이유로 3사 중 가장 높은 할인율을 적용 받았다”며 “당분간 KT 상대 주가 할인 폭은 확대될 것”이라고 내다봤다.

![[포토]코스피-코스닥 동반 상승 마감](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120300908t.jpg)

![[포토]따스한 온기를 퍼지는 행복촌](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120300829t.jpg)

![[포토]이웃을 위한 연탄나눔봉사활동](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120300804t.jpg)

![[포토]한동훈, '여성의 힘으로 세상을 바꾸자'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120300792t.jpg)

![[포토]설영희부띠끄 24W/25S 살롱 패션쇼](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120300633t.jpg)

![[포토]유승민 "대한체육회장 공식 출마합니다"](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120300064t.jpg)

![[포토]더불어민주당 원내대책회의](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120300465t.jpg)

![[포토]'모두발언하는 추경호 원내대표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120300359t.jpg)

![[포토]의정갈등에 피해는 환자에게…](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120200764t.jpg)