특히 그 동안 상승의 원동력이 됐던 외국인이 지난 주 이후 매수강도를 줄인 데 이어 최근 3거래일 동안 팔자로 돌아서 추세전환에 대한 불안감도 커지고 있다.

시장은 원인찾기에 바쁜 모습이다.

그렇다면 밸류에이션 부담이 문제일까? MSCI 한국지수로 볼 때 12개월 예상PER은 11.6배로, 선진국과 신흥국의 78%와 88% 수준에 그치고 있다. 아직 밸류에이션 부담이 가시화 됐다고 보긴 어렵다는 게 대체적인 분석이다.

출구전략의 가시화도 이번 G20 정상회담을 통해 확인했 듯 아직 걱정하기는 일러 보인다. 달러-원 환율 역시 1200원선 아래로 내려간 이후 주춤하는 모습이다.

|

이재만 동양종금증권 애널리스트는 "결국 경기회복과 이익개선 모멘텀 둔화가 최근 지수 하락과 외국인 매도의 원인"이라고 진단했다.

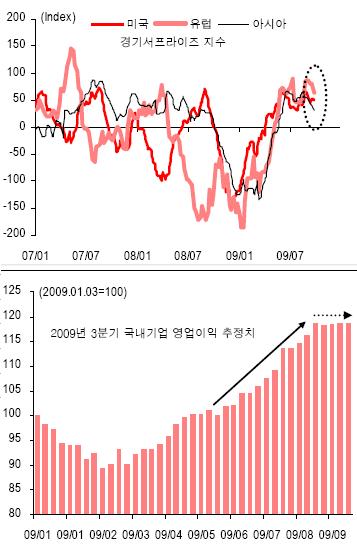

왼쪽 위 차트를 보면 미국, 유럽, 아시아 등 주요지역 경기 서프라이즈 지수는 최근 들어 하락세를 보이고 있다.

경기회복 모멘텀이 둔화되면서 다른 제반 여건이 양호함에도 불구하고 투자심리가 흔들리고 있다는 해석이 가능하다.

이익개선 모멘텀 역시 충분치 않다. 왼쪽 아래 그림에서는 하반기 이후 줄곧 상승했던 3분기 국내 기업 영업이익 추정치가 8월 중순 이후 정체된 상황을 볼 수 있다.

3분기가 실적피크로 예상되고 있는 만큼 추가 랠리를 기대하고 있는 투자자들에게는 아쉬운 부분이다.

그렇다면 어떤 방식으로 종목을 선택해야 할 지가 중요하다.

이 애널리스트는 "3분기 실적발표 시즌에 돌입했다는 점을 고려할 때 이익모멘텀과 이익개선 추세가 유지되는 종목에 대한 관심이 바람직하다"며 "전월대비 분기 영업이익 추정치 상향조정 종목, 작년 대비 이익개선 추세가 유효한 종목 등을 대상으로 삼아야 한다"고 조언했다.

이에 해당하는 종목으로는 기아차(000270), 롯데삼강(002270), S&T중공업, 대덕GDS(004130), 우리투자증권(005940), 한화석화, 호남석유, SK텔레콤, 기업은행, LG디스플레이 등을 꼽았다.

▶ 관련기사 ◀

☞기아차, 2010형 모하비 판매 개시

☞"기아차 로체와 함께 히말라야로"

☞기아차, 부산국제영화제 후원

![[포토] 원·달러 환율 오를까?](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112900849t.jpg)

![[포토] 폭설 피해](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112900576t.jpg)

![[포토] 주식시장 활성화 테스크포스-경제계 간담회](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112900547t.jpg)

![[포토]최재해, '정치적 탄핵 매우 유감...자진 사퇴 생각 없다'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112900431t.jpg)

![[포토]'모두발언하는 이재명 대표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112900370t.jpg)

![[포토]이데일리 퓨처스포럼 송년회 무대](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112801622t.jpg)

![[포토]용산국제업무지구 개발계획 공동협약식에서 협약서 서명](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112801123t.jpg)

![강 건너고 짐도 나르고…‘다재다능’ 이상이의 무한변신 차는[누구차]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24113000161h.jpg)