[이데일리 이정현 기자] KB증권은 LG이노텍(011070)에 대해 “주가 상승 여력이 충분하며 올해 최고치 경신이 가능하다”고 전망했다. 투자의견은 ‘매수’, 목표가는 40만원을 ‘유지’했다.

김동원 KB증권 연구원은 29일 보고서에서 “최근 LG이노텍 주가 하락은 하반기 최대 실적 전망을 고려할 때 일시적 조정으로 판단된다”며 이같이 밝혔다.

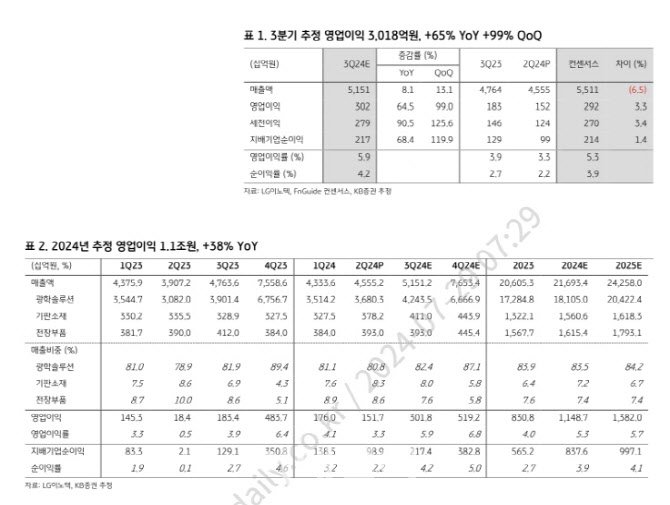

이어 “내년부터 LG이노텍 지배주주순이익은 1조원에 안착하며 실적 개선 속도가 예상을 상회할 것으로 보이지만, 현재 LG이노텍 밸류에이션은 과거 10년간 역사적 하단 밴드를 기록하고 있어 향후 주가의 하락 위험은 제한적”이라며 “LG이노텍의 적정 시가총액은 최대 10조원(42만원)으로 추정되어 현 시가총액 (6조원)을 고려할 때 LG이노텍 주가는 올해 최고치 경신이 예상되어 상승 여력에 초점을 맞출 때”라 진단했다.

LG이노텍의 주가는 아이폰 수요 둔화 및 경쟁 심화 등의 우려로 2주간 14% 하락했다. 그러나 올 3분기 출시될 AI 아이폰(아이폰16)이 모멘텀이 될 전망이다. 김 연구원은 “향후 교체 수요를 자극해 4분기부터 아이폰 출하량 전망치 상향이 이뤄질 것으로 예상된다”며 “AI 기능 고도화에 따른 카메라 모듈의 광학 솔루션이 핵심 기술로 부각됨에 따라 다양한 광학 라인업을 확보해 기술적 유연성이 높은 LG이노텍은 아이폰 카메라 공급망에서 독과점적 시장 지배력을 이어나갈 것”으로 전망했다.

KB증권은 LG이노텍 하반기 영업이익이 상반기 대비 151% 증가한 8210억원을 기록하며 2021년 하반기 이후 3년 만에 역대 최대를 달성할 것으로 내다봤다. 김 연구원은 “하반기 아이폰16 출시로 본격적인 아이폰 교체 사이클이 시작되고, 글로벌 스마트 폰 수요 증가로 반도체 기판 이익률이 두 자릿수 이상으로 회복되며 큰 폭의 실적 개선이 기대되기 때문”이라 말했다.

![[포토]유현조,스승님과 메니지먼트 식구들과 함께](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24090800438t.jpg)

![[포토] 히라타 겐세이 '한국(5년)과 아시안투어(2년) 시드까지 획득'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24090800400t.jpg)

![[포토]인천가족공원 찾은 성묘객 차량](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24090800307t.jpg)

![[포토]가을이 왔다](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24090800255t.jpg)

![[포토]인파로 북적이는 재래시장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24090800235t.jpg)

![[포토]주유소 기름 가격 6주 연속 하락세](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24090800217t.jpg)

![[포토] 정찬민 '무빙데이, 9타를 줄이며 우승경쟁 합류'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24090700174t.jpg)

![[포토]이가영,조금 강했나](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24090700207t.jpg)

![[포토]이동은,타깃 보고 선다](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24090600655t.jpg)

![[포토] 전가람 '한국대회, 다른 나라 선수에 우승을 줄 수 없다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24090600357t.jpg)

![[포토]신인 유현조,메이저 우승 만들어준 볼](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24090800439t.jpg)