|

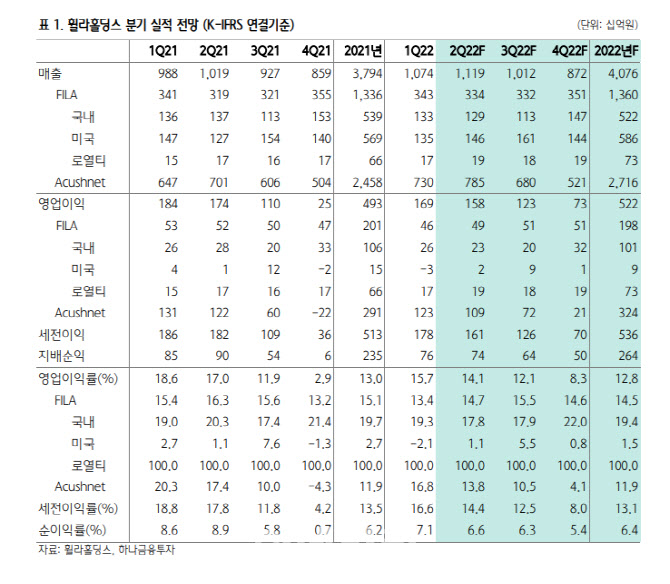

휠라홀딩스는 1분기 연결 영업이익이 지난해 같은 기간보다 8% 감소한 1688억원을 기록했다. 휠라 국내 사업부문 매출은 2% 감소했는데, 중국 디자인수수료가 24% 증가한 반면 순수 국내 매출이 5% 하락했다.

휠라 미국 부문 매출은 8% 감소하며 하락폭이 더 컸다. 매출총이익률은 전년동기와 유사한 수준을 기록했으나 물류비·인건비 상승 등의 고정비 부담으로 영업적자를 기록했다.

그는 “지난 3월에 발표한 휠라홀딩스 5개년 전략은 △일관된 브랜드 가치 재정립 △고객 경험 중심의 비즈니스 모델 구축 △지속 가능 성장”이라며 “홀세일 채널 비중이 높은 휠라는 제일 먼저 도매 판매 비중을 축소하고 오프라인 리테일과 온라인 DTC 채널(중간 유통 과정 없이 온라인으로 소비자에게 직접 판매) 확대에 집중 투자하고 있다”고 설명했다.

그는 “브랜드력이 뒷받침되지 않는다면 유통 채널에 입점하기 위해서 높은 판매 수수료를 지불해야하고, 온라인 채널에서는 상위 글로벌 브랜드 사와 더욱 치열한 경쟁을 펼칠 수 밖에 없다”고 짚었다.

이어 “현재 선행주가수익비율(12MF PER)이 6.7배로, 중장기 관점에서 저점 매수 유효하나 브랜드 매출 성장 및 인지도 회복 전까지 주가 모멘텀은 크지 않을 것”이라고 말했다.

![[포토]제니 신,버디 노리는 시선](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24101800584t.jpg)

![[포토] 여주오곡나루축제 진상행렬](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24101800962t.jpg)

![[포토]박결,타구 방향을 확인해요](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24101800533t.jpg)

![[포토] 장유빈 '야무지게 날려 역전에 도전한다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24101800298t.jpg)

![[포토]국정감사, '질의하는 송옥주 의원'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24101800767t.jpg)

![[포토] 비만치료제 '위고비' 입고 안내문](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24101800631t.jpg)

![[포토]이창수 '김건희 여사 압수수색 영장 청구 건은 코바나컨텐츠 사건'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24101800621t.jpg)

![[포토]국정감사 출석한 이창수 서울중앙지검장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24101800449t.jpg)

![[이車어때]럭셔리카 브랜드 신차 줄줄이 나온다…"韓 공략 강화"](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24101900133t.jpg)

![[포토]지은희,파워 아이언 임팩트](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24101900445t.jpg)

![(영상)"북한, 작년에 이미 우크라 참전...대규모 파병 아냐"[신율의 이슈메이커]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24101900279b.jpg)

![요즘 고급 아파트에 필수라는데…커튼월 룩이 뭐지?[생활속산업이야기]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24101900241b.jpg)