[이데일리 김무연 기자] 유진투자증권은 27일 최근 편의점 업계의 이슈로 떠오른 상생협약이

GS리테일(007070)에 미치는 영향은 제한적일 것이라 분석했다. 최저임금 인상 여파에도 불구하고 올 4분기 회사의 실적은 전년 대비 성장하는 모습을 보일 것이란 전망이다. 목표주가는 4만8000원, 투자 의견은 ‘매수’를 유지했다.

주영훈 유진투자증권 연구원은 “기존점 신장률 호조세가 지속되는 가운데 비용 절감 효과(매입률 개선, 폐기지원 축소 등)가 기대된다”며 “편의점 부문 영업이익은 전년 동기 대비 5.7% 증가할 것”이라가 예상했다.

이에 따라 올 4분기 연결 매출액과 영업이익 또한 각각 2조1780억원, 345억원을 기록하며 전년 대비 5.1%, 11.4% 상승할 것으로 내다봤다. 최저임금 인상에 따른 상생지원비용(연간 450억원)에도 불구하고 충분히 증익이 가능할 것이란 의견이다.

최근 GS리테일은 가맹 로열티를 평균 8%포인트 낮춘 새로운 가맹 형태를 도입하는 대신 현재 지급 중인 전기료 및 영업활성화 지원금을 폐지하는 것을 골자로 한 상생협약을 발표했다. 다만 상생협약이 회사에 미치는 영향은 단기간에 나타나진 않을 것이란 분석이다.

주 연구원은 “가맹 로열티 인하 폭인 8%포인트 중 6%포인트는 지원금 폐지와 상쇄될 것”이라며 “우선적으로는 신규 점포에만 해당(기존 점포들은 재계약 시 적용)하는 만큼 단기적으로 회사 실적에는 큰 변화가 없을 것”이라고 진단했다. 외려 “편의점 자율규약이 시행됨에 따라 신규 출점이 어려워진 만큼 타 브랜드 편의점들로부터의 점포 전환을 유도시키는 효과도 있을 것”이라고 진단했다.

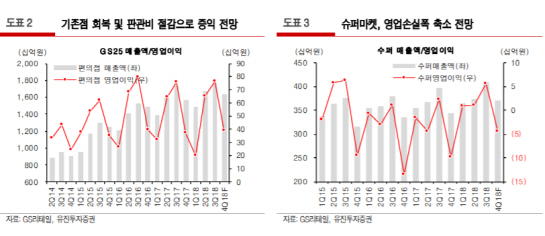

주 연구원은 슈퍼마켓은 기존점의 실적 호조세에 힘입어 영업손실 폭이 축소될 것이라 전망했다. 다만 H&B(랄라블라)부문은 경쟁심화로 인해 턴어라운드가 쉽지 않은 상황이며 현재 부진 점포들에 대한 폐점을 진행 중이므로 폐점관련 비용이 영업외손실로 일부 반영될 수 있다고 조언했다.

![[포토] 이재경 '핀하이로 쏜다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100400197t.jpg)

![[포토] 축시 낭독](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100400720t.jpg)

![[포토] 2024 세계한인회장대회](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100400598t.jpg)

![[포토]유현조,나이스 마무리 퍼트](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100400048t.jpg)

![[포토]박도은,핀 공략을 생각한다](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100300270t.jpg)

![[포토]"예쁜 피부는 역시" 엘렌실라, W페스타 부스 운영](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100300485t.jpg)

![[포토]전국 의대 교수, '의평원 무력화 막을 것'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100300350t.jpg)

![[포토]부천국제만화축제 참가한 부천대학교 학생들](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100300332t.jpg)

![[포토]파란하늘과 가을 꽃](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100300310t.jpg)

![[포토]개천절 경축식 만세삼창](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100300275t.jpg)

![[포토]임희정,최종일 우승 향한 미소](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100700308t.jpg)

![[단독]해외 나간 국내은행…과태료 법률 비용만 수십억 ‘탈탈’, 왜](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100800176b.jpg)

![文일가 도마위…문다혜 `책 디자인값` 2.5억·김정숙 인도방문 공방[2024국감]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100800181b.jpg)