|

2. 서울 종로구 오피스텔에 사는 신승현(가명·32)씨는 지난 4월 집주인에게서 전세를 월세로 전환하겠다는 통보를 받았다. 신씨는 월세 대신 보증금을 올려 계약을 연장하는 것이 어떻겠냐고 제안했지만 거절당했다. 결국 그는 당초 2억원이었던 전세보증금을 1억 7000만원으로 낮추고 매달 30만원을 월세로 내는 조건으로 임대차 계약을 연장했다. 신씨는 “갑자기 지출이 확 늘어난 만큼 식비를 아껴 소비를 줄이고 있다”며 “가장 걱정되는 건 다음 계약 연장 때는 월세가 더 올라갈 가능성이 크다는 것”이라고 말했다.

주택 임대차시장이 전세에서 월세로 빠르게 재편되면서 집주인과 세입자 간 희비도 크게 엇갈리고 있다. 금리 인하로 전세에 대한 매력이 떨어지면서 전세금을 대폭 올리거나 월세로 전환하는 집주인들이 늘고 있다. 하지만 이는 곧 세입자로서는 주거비 부담 상승으로 이어지게 마련이다.

임대·임차가구 소득 격차 갈수록 벌어져

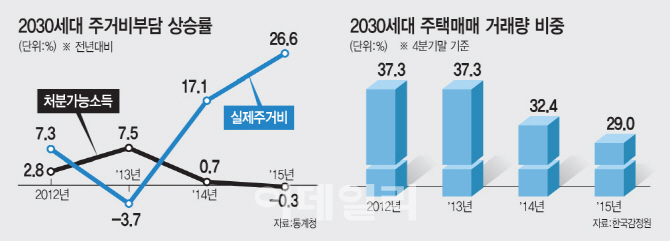

반면 월평균 실질 주거 부담은 7만 8900원으로 지난해 1분기보다 10.3% 늘어났다. 전세를 월세로 전환한 가구가 늘어난 것이 주요 원인으로 꼽힌다. 서울부동산정보광장에 따르면 지난해 1월 전세 비중은 72.2%였으나 올해 6월 19일 기준 65.4%까지 줄어들었다. 반면 준전세(보증금이 월세의 240배가 넘는 전세에 가까운 임차 형태) 비중은 같은 기간 11.1%에서 16.6%까지 늘어났다.

통계청 표본조사는 임대가구(세를 놓은 집주인)와 임차가구(세입자)간 모두 섞여 있어 임대소득과 주거비 부담이 동시에 늘어난다는 것은 이들간의 소득 양극화가 심해지고 있다는 것으로 풀이된다.

|

전문가들은 향후 돈을 모아 내 집 마련을 할 청년층의 소득 악화는 부동산시장의 수요 기반 약화로 이어질 수밖에 없다고 지적한다. 실제 한국감정원 자료를 보면 2012~2013년 당시 37.3%에 달하던 30대 이하 연령층의 주택 매매 거래량은 지속적으로 줄어들어 지난해 4분기 29.0%까지 떨어졌다.

김지은 주택산업연구원 책임연구원은 “과거에는 전세 기간이라는 완충 기간을 두고 목돈을 모아 내 집 마련을 할 수 있었지만 지금은 이와 같은 패러다임이 완전히 깨진 상황”이라며 “이들이 안정적으로 주거 기회를 확보할 수 있도록 단기적으로는 주거비를 지원하고 중장기적으로 공공과 민간이 협력해 임대주택을 지속적으로 공급하는 등 새로운 주거 정책 로드맵이 시급히 마련돼야 한다”고 말했다.

![[포토] 이재경 '핀하이로 쏜다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100400197t.jpg)

![[포토] 축시 낭독](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100400720t.jpg)

![[포토] 2024 세계한인회장대회](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100400598t.jpg)

![[포토]유현조,나이스 마무리 퍼트](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100400048t.jpg)

![[포토]박도은,핀 공략을 생각한다](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100300270t.jpg)

![[포토]"예쁜 피부는 역시" 엘렌실라, W페스타 부스 운영](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100300485t.jpg)

![[포토]전국 의대 교수, '의평원 무력화 막을 것'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100300350t.jpg)

![[포토]부천국제만화축제 참가한 부천대학교 학생들](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100300332t.jpg)

![[포토]파란하늘과 가을 꽃](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100300310t.jpg)

![[포토]개천절 경축식 만세삼창](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100300275t.jpg)

![[포토]박결-마다솜,즐거운 출발](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100600383t.jpg)

!['원조미녀' 한가인, 최초공개한 22억 고급빌라의 정체는? [누구집]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100600062b.jpg)