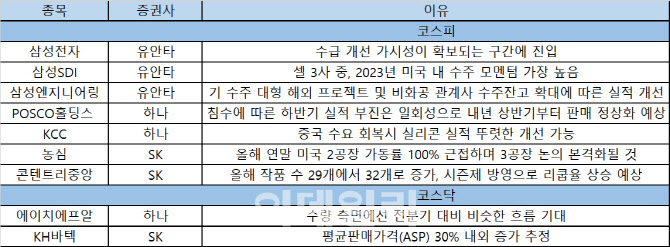

29일 금융투자업계에 따르면 유안타증권은 삼성전자(005930)를 주간 추천주로 제시했다. 올 상반기 메모리 반도체 선두업체의 재고 정책 방향성과 주요 반도체 공급업체들의 추가적인 감산 활동이 예상된다는 점까지 고려하면 수급 개선 가시성이 확보되는 구간에 진입할 것이라는 이유에서다.

삼성전자는 지난해 4분기 메모리 반도체 가격 및 비트그로스가 기존 예상을 크게 하회하면서 반도체 사업부문 영업이익이 8000억원으로 유안타증권 추정치 및 지속 낮아진 시장 컨센서스를 크게 하회했다. 공급업체들은 작년 12월부터 재고를 소진시키기 위해 적극적으로 프로모션을 진행했을 것으로 추정된다는 점에 유안타증권은 주목했다.

삼성SDI(006400)도 추천주로 꼽았다. 2024년 기준 기업가치 대비 상각전 영업이익(EV/EBITDA) 멀티플 9배 수준으로 밸류에이션이 낮아졌다. 2차전지 배터리셀 3사 중 2023년 미국 내 수주 모멘텀 가장 높다는 게 유안타증권의 판단이다.

삼성엔지니어링(028050)에도 주목했다. 이미 수주를 확보한 대형 해외 프로젝트와 비화공 관계사 수주잔고 확대에 따른 실적 개선이 예상된다는 이유에서다.

|

KCC(002380)도 추천 종목으로 제시했다. KCC는 지난해 4분기 매출액 전년 대비 6.4% 증가한 1조6069억원, 영업이익은 7% 늘어난 798억원 추정된다. 중국 수요 회복시 실리콘 실적이 뚜렷한 개선세가 가능하다는 게 하나증권 판단이다.

SK증권은 농심(004370)을 추천주로 제시했다. 농심은 지난해 4분기 연결 매출액 8407억원, 전년 동기 대비 18.8% 증가할 것으로 추정된다. 영업이익은 전년 동기 대비 9.7% 증가한 345억원을 기록할 전망이다. 4분기 기준 전분기 대비 매출액과 영업이익 성장하며 이익률은 4%대로 회복 예상된다. 농심은 올해 연말 미국 2공장 가동률 100% 근접하며 3공장 논의 본격화될 것으로 보인다. SK증권은 음식료 업종 내 최선호 의견 제시하며 목표주가 42만원과 매수 의견을 유지했다.

콘텐트리중앙(036420)도 추천 종목으로 제시했다. 지난해 4분기 영업적자 43 억원로 컨센서스와 유사할 것으로 추정된다. 연결 스튜디오 영업적자 32 억원으로 예상되는데, 인식 시기는 미정이나 ‘재벌집 막내아들’ 실적 대부분이 4분기에 반영될 것으로 판단했다. 올해 작품 수 29개에서 32개로 증가, 시즌제 방영으로 리쿱율이 상승할 것으로 예상되는 점에 주목했다.

코스닥 종목 가운데선 KH바텍(060720)을 추천 종목으로 꼽았다. 올해 매출액은 4551억원으로 전년 동기 대비 24.1% 증가할 것으로 추정된다. 영업이익은 441억원을 기록, 35.8% 증가할 전망이다. 폴더블 시장이 가파르게 커지기 위해선 새로운 폼펙터 변화나 애플의 생태계 진입이 필요하다고 판단했다. 투자의견은 매수를 유지하고, 목표주가는 2만원으로 하향했다.

![[포토]박성재 법무장관·조지호 경찰청장 탄핵안 가결...즉시 직무 정지](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121201103t.jpg)

![[포토] 작품이 된 생활용품](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121200968t.jpg)

![[포토]조국, 징역 2년 확정..의원직 상실](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121200952t.jpg)

![[포토] 롯데뮤지엄, '뷔르템베르크 왕실의 주얼리 세트' 전시](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121200856t.jpg)

![[포토]법정 나서는 조국혁신당 의원들](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121200841t.jpg)

![[포토]야6당, '12.3 내란 사태' 국정조사 요구서 제출](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121200820t.jpg)

![[포토]이재명 대표 만난 정순택 대주교](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121200816t.jpg)

![[포토]국민의힘 새 원내대표에 ‘친윤’ 중진 권성동 의원 선출](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121200800t.jpg)

![[포토]與 ‘탄핵 가결’ 급물살… 한동훈도 ‘찬성’ 돌아섰다](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121200673t.jpg)

![[포토]발표하는 김동헌 고려대 경제학과 교수](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121200511t.jpg)

![[포토]박현경,자기 관리 중요해요](https://spnimage.edaily.co.kr/images/vision/files/NP/S/2024/12/PS24121100160h.jpg)