|

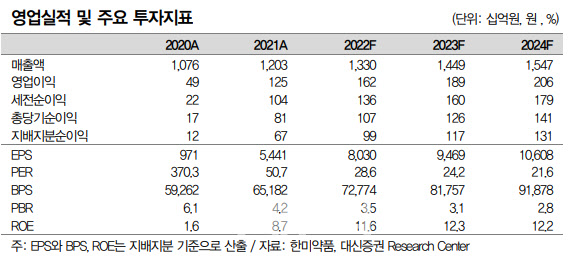

한미약품 3분기 연결 매출액 3421억원, 영업이익 468억원을 기록했다. 지난해 같은 기간보다 각각 12.9%, 26.9% 증가한 규모로 대신증권 추정 매출액에 부합했다. 영업이익은 11%를 상회하는 호실적 달성했다.

임 연구원은 “내수 제품믹스 개선에 따른 원가 감소, 북경한미 실적 고성장과 JVM 및 롤론티스 원료 수출 확대 영향으로 영업이익이 시장 기대치를 상회했다”고 짚었다.

고지혈증 치료제 ‘로수젯’ 364억원, 아모잘탄패밀리 330억원, ‘팔팔’ 120억원 등 주력 품목 매출 성장이 지속된 덕이다.

그는 “스펙트럼향 롤론티스 원료의약품 공급이 시작되며 수출 실적 446억원을 시현했다”면서 “ JVM 수출 성장 감안 시 롤론티스 매출액 약 60억원 내외 반영된 것으로 추정된다”고 설명했다.

연구개발비는 해외 임상연구 및 인건비 확대로 368억원을 투자했다.

올해와 내년은 호실적을 거둘 것으로 전망했다. 한미약품 별도, 북경한미 지속적인 이익 성장에 따라 올해 영업이익 1616억원, 내년 1895억원을 추정했다.

그는 “내년 상반기 MSD의 듀얼 아고니스트 NASH 2a상 결과 발표가 기대된다”면서 “파트너사와 임상시약 공급 논의중인 것으로 파악되며 내년 하반기 후속 임상 진입을 예상한다”고 말했다.

![[포토]입장하는 이재명 대표](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122700546t.jpg)

![[포토] 달려라~](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122700515t.jpg)

![[포토]이재명 "한덕수·국민의힘 내란 비호세력 탄핵 방해로 민생 경제 추락"](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122700363t.jpg)

![[포토] 광화문광장 나눔온도 70.5도](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122600729t.jpg)

![[포토]조중석 이스타항공 대표-고토다 도쿠시마현지사 인사](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122600693t.jpg)

![[포토]여야 합의 강조하는 한덕수](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122600665t.jpg)

![[포토]김용현 전 국방부 장관 변호인단 기자회견 열어](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122600563t.jpg)

![[포토]윤이나,밝은 모습 인터뷰 시간](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122600087t.jpg)

![[포토]명동성당 성탄 대축일 미사](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122500276t.jpg)

![[포토]윤이나,후배 양성을 위해 2억원 기부했어요](https://spnimage.edaily.co.kr/images/vision/files/NP/S/2024/12/PS24122600088h.jpg)

![1480원 뚫고도 힘 안 떨어졌다…"환율 상단 논하기 힘들어"[외환분석]](https://image.edaily.co.kr/images/vision/files/NP/S/2024/12/PS24122700563h.jpg)