|

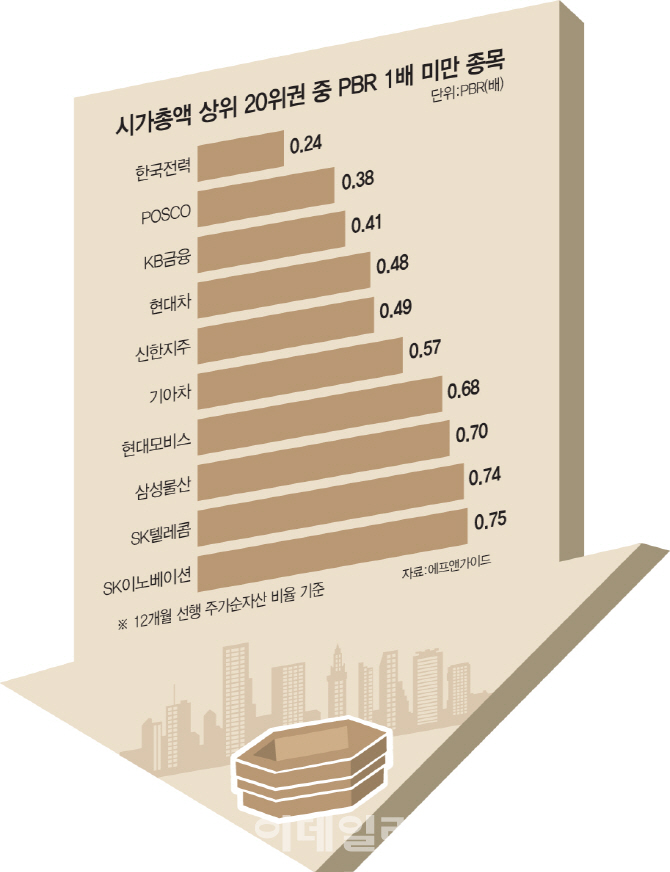

21일 금융정보분석업체 에프앤가이드에 따르면 코스피 시가총액 상위 200개사 중 실적 추정치가 3곳 이상인 곳은 149개사인데 이들 가운데 12개월 선행 주가순자산비율(PBR)이 1배 미만인 곳은 62.4%, 93개사로 조사됐다. 10곳 중 6곳이 장부가 미만의 주가다.

PBR은 주가가 순자산에 비해 주당 몇 배에 거래되고 있는지를 측정하는 기업 가치 평가 지표 중 하나다. PBR이 1배 미만이라는 것은 주가가 회사가 보유한 자산을 다 팔고 사업을 청산했을 때 가치보다 낮다는 것이다. PBR이 0.2~0.3배로 극단적인 저평가 상태에 있는 상장사도 한국전력(015760), BNK금융지주(138930), 현대제철(004020) 등 17개사나 됐다.

코스닥 지수가 연초 이후 8.8%나 급락해 코스피(-3.7%)보다 두 배 이상 하락폭이 컸음에도 코스피 대형주가 코스닥보다 더 저평가된 경우가 많았다. 코스닥 시가총액 150개 종목 중 실적 추정치 3곳 이상 55개사 가운데 게임빌(063080), GS홈쇼핑(028150), CJ ENM(035760), 슈피겐코리아(192440), 원익머트리얼즈(104830) 등 5개사만 PBR 1배 미만에서 거래됐다.

순현금(유동자산이 총 부채보다 많은 회사)이 시가총액보다 많은 상장사도 있었다. 3월말 순현금 상위 20개사 중 시가총액보다 순현금이 많은 회사는 신도리코(029530), KISCO홀딩스(001940)로 조사됐다. 이들 기업은 기업의 가치보다 주가가 현저히 저평가됐다는 것인데 시장이나 업황이 크게 흔들릴 때에도 투자나 배당 여력이 높다고 볼 수 있다. 역으로 현금 활용 능력이 떨어진다는 얘기이기도 하다.

“싸다고 덥석? 안 돼”..그래도 산다면 ‘가치주보다 성장주 유리’

허재환 유진투자증권 연구원은 “국내 기업들이 PBR 1배 미만 상태가 오랫동안 이어진 것은 투자를 안 하면서 성장성에 대한 신뢰 하락이 반영된 측면이 있다”며 “미·중 무역분쟁으로 중국 의존도가 높은 기업들은 이에 대한 디스카운트 요인이 생긴 것”이라고 말했다. PBR이 저평가 상태라고 해도 덥석 물어서는 곤란하단 얘기다.

김형렬 교보증권 리서치센터장은 “시장 전체로 보면 투자자들이 자산 배분 관점에서 주식을 별로 선호하지 않는다”며 “그럼에도 주식을 꼭 해야 하는 입장이라면 경기와 무관한 성장주를 고려해야 한다”고 설명했다. 금리가 하락할 경우 흔히 배당주나 우량 가치주에 대한 관심이 늘어나는데 이들은 성장이 정체된 경우가 많아 시장 대비 초과수익률을 내기 어렵다는 분석이다.

이에 따라 김 센터장은 “성장주 투자를 고민해야 하는데 사실 현재가 바닥인지를 가늠하지 못하기 때문에 적당한 매수 시점을 알기 어렵다”면서도 “경기변동과 무관하게 움직이는 성장주가 긍정적이고 이들은 주가가 잘 빠지지 않는다”고 밝혔다. NAVER(035420)와 카카오(035720) 등이 대표적인 예이다. NAVER(035420)는 지난 두 달간 23.3%나 올랐고 이달에도 6.9% 상승세다. 카카오는 4월 중순 이후 꾸준히 우상향 흐름을 보여 연초 이후 27.7% 상승세다.

![[포토] 이재경 '핀하이로 쏜다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100400197t.jpg)

![[포토] 축시 낭독](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100400720t.jpg)

![[포토] 2024 세계한인회장대회](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100400598t.jpg)

![[포토]유현조,나이스 마무리 퍼트](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100400048t.jpg)

![[포토]박도은,핀 공략을 생각한다](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100300270t.jpg)

![[포토]"예쁜 피부는 역시" 엘렌실라, W페스타 부스 운영](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100300485t.jpg)

![[포토]전국 의대 교수, '의평원 무력화 막을 것'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100300350t.jpg)

![[포토]부천국제만화축제 참가한 부천대학교 학생들](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100300332t.jpg)

![[포토]파란하늘과 가을 꽃](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100300310t.jpg)

![[포토]개천절 경축식 만세삼창](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100300275t.jpg)

![[포토]임희정,최종일 우승 향한 미소](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100700308t.jpg)

![[단독]해외 나간 국내은행…과태료 법률 비용만 수십억 ‘탈탈’, 왜](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100800176b.jpg)

![文일가 도마위…문다혜 `책 디자인값` 2.5억·김정숙 인도방문 공방[2024국감]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100800181b.jpg)