|

집값 상승률 둔화에 기대수명 늘어

주택연금 수령액 갈수록 줄어들 것

주택 소유권 유지되고 이사도 가능

집값 추락 땐 주금공이 손해 떠안아

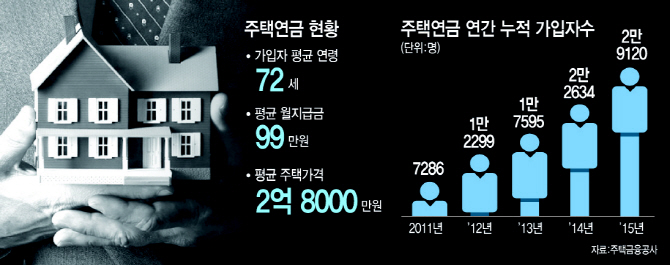

최근 정부가 60대 이상 고령층을 위해 주택연금 3종 세트를 내놓으면서 주택연금에 대한 관심이 커지고 있지만 여전히 주택연금에 대한 불신은 적지 않다. 김씨처럼 집값이 뛰면 손해를 본다거나 주택 소유권이 사라져 자식에게 집을 상속하지 못할 거란 우려감이 여전하다. 2007년 선보인 이 상품의 가입자가 2015년말 기준 2만5611가구로 자가보유 고령층의 0.9%에 불과한 것도 집주인들이 집을 연금으로 돌리는 데 대한 거부감이 적지 않다는 걸 보여주는 방증이다. 그러나 주택연금을 찬찬히 따져보면 장점이 더 많은 상품이라는 게 전문가들의 지적이다.

주택연금 갈수록 내려간다

주택연금은 집을 담보로 죽을 때까지 연금을 지급받는 상품이다. 김씨 나이에 5억원짜리 집을 맡기면 평생 120만원가량을 받는다. 역모기지론인 주택연금은 내 집을 담보로 맡기면 주택금융공사(이하 주금공)가 보증을 서고 은행이 주택담보대출금을 지급하는 구조로 설계돼 있다. ‘연금’이라고 표현하지만 이자와 보증료를 뺀 나머지 대출금을 매달 받는 셈이다. 다만 국가가 보증을 서기 때문에 연금을 떼일 일이 없다. 김동만 주택금융공사 주택연금부 팀장은 “이 상품을 통해 주택금융공사는 단 한푼의 수익도 내지 않는다”며 “리스크 비용을 제외한 나머지는 모두 연금액을 높이는 데 쓰인다”고 말했다.

주금공은 1년에 한번 집값 상승률, 은행 금리(이자율), 사망확률 3가지를 기준으로 주택연금액을 정한다. 10년 이후의 경제상황을 예측하긴 어렵지만 지금의 경기상황을 고려하면 향후 집값 상승률은 둔화하고 기대수명은 점점 늘어나는 추세다. 주택연금은 갈수록 낮아질 확률이 높은 셈이다. 올해 역시 2월1일부터 주택연금에 새로 가입하는 경우 60세 평균 0.1%, 70세 평균 1.4%씩 월지급금이 줄어든다. 김 팀장은 “본인이 살고 있는 집의 가격이 정점을 찍었다면 하루라도 빨리 주택연금으로 돌리는 게 낫다”고 말했다.

대출낀 6070, 주택연금 갈아타면

최근 정부가 내놓은 주택연금 3종세트는 가입자의 선택사항을 늘려줬다는데 의미가 있다. 이미 주택담보대출을 받아 매달 빚을 갚고 있는 고령층도 빚을 한번에 갚고 매달 연금을 받을 수 있도록 한 것과 40~50대가 보금자리론 대출로 집을 살 때 추후(60세) 주택연금에 가입하겠다고 약속하면 금리를 깎아주도록 한 것이다. 예컨대 3억원짜리 집을 사면서 은행에서 만기 10년·일시상환 조건으로 주택담보대출 7500만원을 받은 60세 A씨가 4월 새로 나온 주택연금에 가입하면 이자부담(19만원)은 사라지고 매달 연금 26만원을 받는다. 주택연금에서 미리 당겨 받을 수 있는 일시 인출한도를 기존 50%에서 70%으로 늘린 덕분이다. 주금공은 보금자리론 주택연금은 60세가 된 시점에 집값을 평가해 연금액을 결정하도록 설계해 가입자 선택의 폭을 넓혀줄 방침이다. 가입자로선 그 시점 집값이 많이 올랐다면 그동안 받은 이자혜택을 물고 주택연금 계약을 취소할 수 있다.

신용상 한국금융연구원 연구위원은 “주택연금은 주거안정과 노후준비를 동시에 한다는 점에서 고령화가 급속도로 빨라지는 지금 시점에 아주 적합한 상품”이라며 “앞으로 이 시장은 점점 커질 것”이라고 말했다.

![[포토]황정미,완벽한 벙커샷](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24070600387t.jpg)

![[포토]최윤성 칠성조선소 대표-조권능 지방 대표, 청중들과의 대화](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24070600267t.jpg)

![[포토]인주연,중앙으로 날아가라](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24070500463t.jpg)

![[포토] 황당한 희생에 안타까워하는 시민들](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24070500526t.jpg)

![[포토] 모중경 '파워 스윙으로 우승을 꿈꾼다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24070500124t.jpg)

![[포토]최민경,탭인 버디 나이스 파이팅](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24070400532t.jpg)

![[포토]채상병 특검법, '안철수-찬성, 김재섭-반대'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24070400981t.jpg)

![[포토]이제영-이예원,콤비 미소 손하트](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24070600405t.jpg)

![[이車어때]“사고 싶다”…벌써부터 MZ·여심 사로잡은 이 차](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24070600094t.jpg)