|

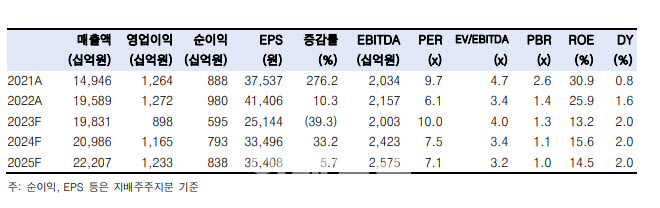

3분기 실적은 매출액 4조4800억원, 영업이익 1771억원으로 추정했다. 지난해 같은 기간보다 각각 16.8% , 60.2% 감소한 규모다. 이는 기존 추정치를 각각 7.1%, 23.6% 낮춘 것이기도 하다. 컨센서스인 매출액 4조63000억원, 영업이익 2372억원에 견줘도 크게 못 미친다.

아이폰 신모델 성수기 시즌(3~4분기)에 카메라 부품, 디스플레이 모듈 등 부품 공급 차질이 발생했기 때문이다. 이에 따라 아이폰 신모델과 관련된 광학솔루션(카메라모듈), 기판소재(AiP 등) 사업부 실적이 예상보다 저조할 것으로 판단했다.

그는 “LG이노텍이 집중하고 있는 아이폰 프로맥스 모델 공급차질이 빠르게 해결되고 있는 것으로 파악되고, 아이폰 시리즈 내에서 프로맥스 비중도 확대되고 있다”고 짚었다.

올 하반기 아이폰15 출하량은 7440만대로 전년도 7040만대에서 5.7% 늘어날 것으로 내다봤다.

그는 “의미 있는 세트 수요 회복 부재에도 불구하고 전년도 기저(폭스콘 정저우공장 11월 셧다운)도 낮아 성장은 어렵지 않을 것”이라고 강조했다.

목표가를 낮춘 배경에 대해서는 “아이폰 공급차질, 부품 가격 인하 우려(아이폰15 가격 유지) 등을 반영해 2023~2024년 추정치를 조정한 데 따른 것”이라며 “업황과 실적 변곡점에 매수를 추천한다”고 말했다.

![[포토]용산국제업무지구 개발계획 공동협약식에서 협약서 서명](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112801123t.jpg)

![[포토]이틀 연속 폭설에 눈 쌓인 북한산](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112801096t.jpg)

![[포토]울리빙디자인페어 in 마곡](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112800810t.jpg)

![[포토] 서울역 환승센터](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112800768t.jpg)

![[포토] 미국 캘리포니아 '석류' 첫 출시](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112800646t.jpg)

![[포토]'돈이 보이는 창' 찾은 함영진 우리은행 부동산리서치랩장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112801076t.jpg)

![[포토]통화정책방향 기자간담회, '물 마시는 이창용 한은 총재'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112800833t.jpg)

![[포토] '질퍽거리는 눈 피해서'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112800590t.jpg)

![[포토]이재명, 한국거래소 찾아 국내 주식시장 활성화 논의](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112800462t.jpg)

![[포토]국민의힘 최고위원회의 개최](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112800406t.jpg)

![채상욱 "불황에도 내년 상반기 집값 오르는 이유"[2024돈창콘서트]](https://image.edaily.co.kr/images/vision/files/NP/S/2024/11/PS24112801483h.jpg)