[이데일리 양지윤 기자] 키움증권은 5일 제일기획에 대해 리오프닝(경제활동 재개)에 따른 비매체광고(BTL) 재개와 월드컵 등 스포츠 이벤트까지 더해지는 하반기에도 실적 개선은 지속될 것으로 판단했다. 투자의견 매수, 목표가격 3만5000원은 유지했다.

제일기획(030000)의 4일 종가는 2만4150원이다.

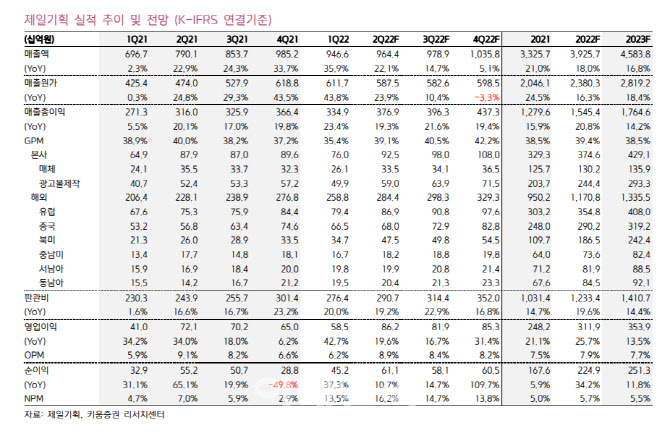

이남수 키움증권 연구원은 “1분기 위기 극복의 결과는 2022년 내내 지속될 것”이라며 “주요 광고주와 퍼포먼스를 같이한 전략 운영은 종합 마케팅의 심도도 동시 확장하며 계열과 비계열의 동반 성장을 가져올 전망”이라고 밝혔다.2분기 실적은 컨센선스에 부합할 것으로 판단했다. 2분기 매출총이익 3769억원, 영업이익 862억원으로 지난해 같은 기간보다 각각 19.3%, 19.6% 증가할 것으로 추정ㅎㅆ다.

상반기 기준 최대 실적을 달성한 2021년 매출총이익 5873억원, 영업이익 1131억원보다 각각 21.2%, 28.0% 증가할 전망이다. 이로써 2분기 기준 분기 최대 영업이익도 동시 달성될 것으로 예측했다.

본사는 매체대행 증가효과로 925억원(전년비 +5.2%), 해외는 독립국가연합(CIS) 제외 전 지역 성장에 따라 2844억원(+24.7%)의 매출총이익을 전망했다.

그는 “탑라인 확대와 비용의 증가도 함께 발생하고 있으나 충분한 매출 개선 체력에 따라 비용 인상 영향은 제한적일 것”이라고 설명했다.

그는 “코로나19로 인한 경기 불확실성 확대, 인플레이션에 따른 매크로(거시경제) 불황 이슈 등 으로 기업 경기 변동성은 더욱 증폭됐다”면서 “광고 선전비에 영향을 받는 매체 대행의 감소 이슈는 분명히 존재하지만 고객 경험에 기반한 디지털과 오프라인 마케팅의 강화는 리오프닝과 함께 더욱 강화될 가능성이 높다”고 분석했다. 이어 “온·오프 퍼포먼스 데이터 분석 영역이 위기 극복을 위한 기업의 투자 포인트 더욱 집중되며 동사의 대행 커버리지 확장에 긍정적 영향을 미칠 것”이라고 전망했다.

![[포토]박성재 법무장관·조지호 경찰청장 탄핵안 가결...즉시 직무 정지](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121201103t.jpg)

![[포토] 작품이 된 생활용품](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121200968t.jpg)

![[포토]조국, 징역 2년 확정..의원직 상실](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121200952t.jpg)

![[포토] 롯데뮤지엄, '뷔르템베르크 왕실의 주얼리 세트' 전시](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121200856t.jpg)

![[포토]법정 나서는 조국혁신당 의원들](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121200841t.jpg)

![[포토]야6당, '12.3 내란 사태' 국정조사 요구서 제출](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121200820t.jpg)

![[포토]이재명 대표 만난 정순택 대주교](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121200816t.jpg)

![[포토]국민의힘 새 원내대표에 ‘친윤’ 중진 권성동 의원 선출](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121200800t.jpg)

![[포토]與 ‘탄핵 가결’ 급물살… 한동훈도 ‘찬성’ 돌아섰다](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121200673t.jpg)

![[포토]발표하는 김동헌 고려대 경제학과 교수](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121200511t.jpg)

![[포토]박현경,자기 관리 중요해요](https://spnimage.edaily.co.kr/images/vision/files/NP/S/2024/12/PS24121100160h.jpg)