|

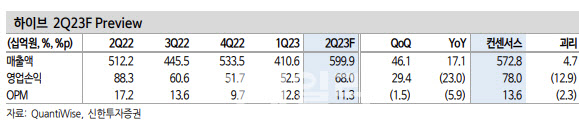

먼저 신한투자증권은 2분기 하이브의 매출액은 5999억원수준으로 시장 기대치(5728억원)보다 4.7% 많을 것이라 기대했다. 그는 “신보 기준 세븐틴 560만, 엔하이픈 160만, 르세라핌 150만, 슈가 솔로 130만장과 구보 판매의 합이 반영됐다”며 “앨범은 대표 IP로 고마진이자 방석의 두께(=깔고 가는 돈)로 역대 가장 많은 앨범 판매량이 인식되는 분기”라고 설명했다.

콘서트도 많았다. 그는 “TXT와 슈가의 월드투어 덕분”이라며 “아티스트 직접참여형 분야로 마진은 IP 대비 적지만, 고마진 굿즈 매출이 동반된다”고 분석했다.

그는 “고마진 IP의 매출비중이 높았던 1분기보다는 공연과 같은 아티스트 직접참여형 매출비중이 높아져 원가율이 상승했고, 지난 달 위버스콘은 소폭 손실을 기록했다”면서 “매년 진행하는 자체 브랜드 공연으로 키우기 위한 사업 초기 투자단계이기 때문”이라고 설명했다.

무엇보다 2분기에만 반영된 대규모 일회성 비용이 컸다. BTS 10주년을 맞이한 행사 때문이다. 지 연구원은 “오롯이 축제만을 즐기러 온 전세계 BTS 팬들을 위한 행사인 만큼, ‘수익화’보다는 ‘기념’, ‘팬서비스’에 초점을 맞췄다”며 “여기에 반영된 비용만 없었다면 기대치 충족이 충분히 가능했을 실적”이라고 평가했다 이에 따라 그는 “이익 자체는 아쉽지만, 구조적 문제에 따른 비용 증가, 수익성 훼손은 분명 아니라는 점을 명확히 해야한다”고 강조했다.

지 연구원은 “가장 뚜렷한 전략과 방향, IP와 공연의 조화로운 매출 포트폴리오, 팬덤과 대중이 공존하는 1등 엔터사인 만큼 긍정적 투자의견을 유지한다”고 덧붙였다.

![[포토]국군외상센터 외상소생실 현장 점검하는 김용현 국방부 장관](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24091600217t.jpg)

![[포토] 함정우 '박교상 의장으로부터 꽃목걸이'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24091500399t.jpg)

![[포토]노승희,쏟아지는 축하 물줄기](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24091500391t.jpg)

![[포토]이상민 장관, '추석 연휴 강원 원주의료원 방문, 비상진료체계 점검'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24091500145t.jpg)

![[포토] 허인회 '수많은 갤러리 대동하고'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24091400196t.jpg)

![[포토]정세빈-안송이-박아름,즐거운 출발 인사](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24091300711t.jpg)

![[포토] 허인회 '이틀동안 이글 하나 버디 15개로 단독 선두에'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24091300247t.jpg)

![[포토]한복입고 고향으로](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24091300722t.jpg)

![[포토]퇴임식에서 검사들과 인사 나누는 이원석 검찰총장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24091300620t.jpg)

![[포토]노승희,기쁨의 우승 포즈](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24091500418t.jpg)