21일 정용택 IBK투자증권 연구원은 “금리인하 시기에 대한 연방준비제도(연준 ·Fed)와 시장의 인식이 좁혀지기 전까지 연준은 매파적일 수밖에 없다”며 “5월 금리 인상이 종료되어도 금융시장은 여전히 높은 변동성 하에 놓일 수 밖에 없다”고 말했다.

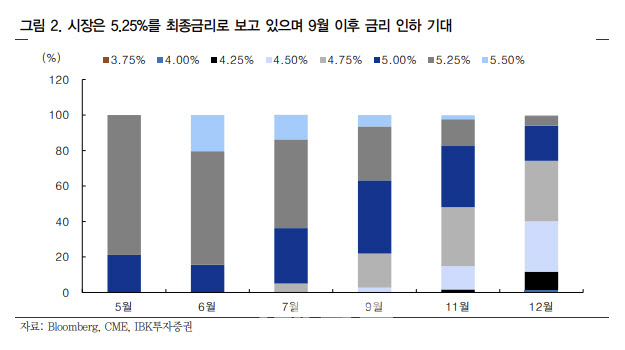

그는 “지난 3월을 지나며 5월 금리 인상 폭과 이번 국면에서 연준 최종 금리에 대한 시장 컨센서스가 매우 확고하게 형성되어 있다”면서 “실제로 최근 선물시장에 반영된 5월 FOMC에서의 금리 인상 폭 확률을 보면, 25bp(1bp=0.01%포인트)인상 확률이 80%를 넘기고 있다”고 말했다. 나머지 확률은 금리를 동결할 것으로 보는 의견이다. 이어 “5월 금리 인상 후 5.25%가 최종금리라는 의견이 75% 이상을 차지한다”며 “금리 인상 폭에 대한 컨센서스가 광범위하게 형성된 것은 지표 발표시 마다 등락은 있지만 인플레이션 지표는 정점을 지났다는 점은 뚜렷해졌다는 것과 함께 지난 3월 중순 몇몇 은행 파산 이후 여러 우려가 거론되며 이 효과가 금리를 두세번 더 올린 것과 같은 효과를 갖는다는 의견 그리고 3월 연준 회의록에서 처음으로 침체가 거론되었다는 것 등이 영향을 미쳤다”고 설명했다.

|

문제는 금리인하 시기에 대한 기대다. 선물시장에 반영된 가격을 보면, 9월 이후에는 5.25%보다 낮게 형성될 것이라고 보는 확률이 60%를 넘어선다. 올해 하반기부터 금리 인하 기대가 높게 형성되고 있는 것이다. 하지만 어느 쪽으로 금리 결정이 이루어질지는 현 시점에서 확언할 수 없다.

정 연구원은 “이를 감안하면 5월 FOMC 당일 파월 연준 의장의 코멘트는 상당히 매파적일 수 있고 5월 4일 이후 연준 담당자들의 발언은 5월 금리 결정보다 더 매파적일 가능성이 높다”며 “5월 금리 인상이 종료된다고 해도 금융시장은 여전히 높은 변동성 하에 놓일 수밖에 없다”고 덧붙였다.

![[포토]박도은,핀에 집중한다](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092000231t.jpg)

![[포토]주얼리를 향한 고민](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092000751t.jpg)

![[포토]수시 전형 상담](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092000732t.jpg)

![[포토] 행정안전부, 호우 대책 중대본 회의](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092000674t.jpg)

![[포토] '아프려나'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092000605t.jpg)

![[포토] 취재진에 답변하는 이재명 대표](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092000538t.jpg)

![[포토]애플 아이폰16 1차 출시국, 기다리는 시민들](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092000450t.jpg)

![[포토]고소장 접수위해 중앙지검 민원실 향하는 검은우산비대위](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24091900883t.jpg)

![[포토]신자용 대검차장과 인사 나누는 심우정 검찰총장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24091900611t.jpg)

![[포토] 국무회의 참석하는 박성재 법무부장관](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24091900534t.jpg)

![[포토]아마추어 정민서,귀여운 브이 인사](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092000502t.jpg)