|

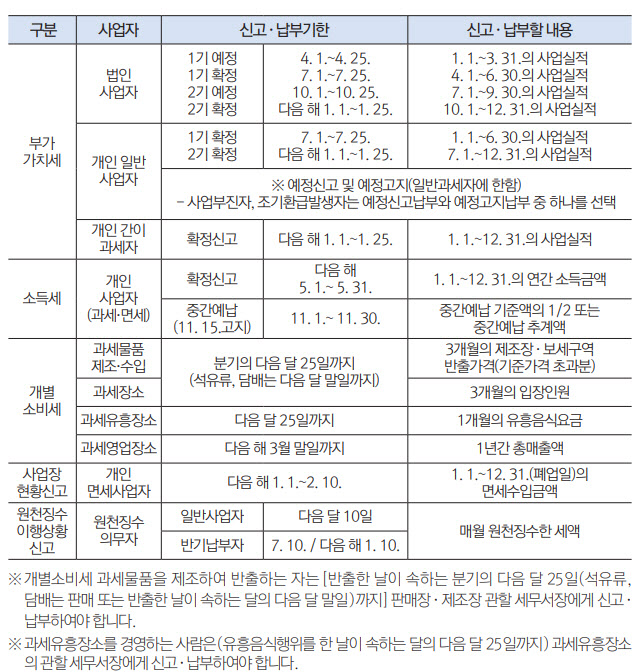

국세청에 따르면 사업자가 납부해야 할 세금은 △부가가치세 △개별소비세 △소득세 △근로소득세 원천징수 등이 있다. 본인이 해당 세목의 과세 대상인지 아닌지를 파악하는 것은 필수다.

우선 사업자는 연간 소득에 대해 소득세를 신고하고 납부해야 한다. 사업자가 종업원을 채용해 월급을 줄 때는 근로소득세를 원천징수해 납부해야 한다.

상품(재화) 등을 판매하거나 서비스(용역)를 제공하면 내야 하는 세금은 부가세다. 다만 생활필수품을 판매하거나 의료·교육 관련 용역을 제공하면 면제된다. 면제 대상은 곡물·과실·채소·육류·생선 등 가공되지 않은 식료품 판매, 연탄·무연탄·복권 판매, 허가 또는 인가 등을 받은 학원·강습소·교습소 등 교육용역, 도서·신문·잡지(광고 제외) 등이다.

병·의원 등 의료보건 용역도 부가세 면제 대상인데 쌍꺼풀수술, 코성형수술, 유방확대·축소술, 지방흡입술, 주름살제거술의 진료용역은 2011년 7월 1일 이후 제공하는 용역부터 과세된다.

대상은 투전기·오락용 사행기구 등과 수렵용 총포류 제조업자·수입업자, 보석·귀금속류 제조·수입자(개당 500만원 초과분), 개당 200만원 초과분 고급시계와 개당 200만원 초과분 고급가방, 개당 500만원 초과분 고급모피 등도 개소세를 내야 한다. 정원 8명 이하 승용자동차(경차 제외), 석유류, 유연탄, 담배 등도 있다.

경마장, 경륜장·경정장, 투전기 설치 장소, 골프장, 카지노 등 영업장소와 룸싸롱·나이트클럽·디스코클럽·캬바레·요정 등 과세유흥장의 사업자도 개소세를 내야 한다.

각 세금 신고·납부기한은 제각각 다르니 꼼꼼한 확인이 필요하다.

사업자등록증은 신청일로부터 2일 이내에 발급된다. 사전 확인이 필요한 사업자라면 현장 확인 등의 절차를 거친 후 발급될 수 있다.

간이과세자가 되려면 사업자등록신청서의 해당란에 간이과세 적용신고를 표시해야 한다.

사업을 시작하기 전에 사업을 개시할 것이 객관적으로 확인된다면 미리 사업자등록증 발급이 가능하다.

만약 사업자등록을 하지 않으면 불이익이 주어진다. 개인의 경우 공급가액의 1%(간이과세자는 매출액의 0.5%와 5만원 중 큰 금액), 법인은 공급가액 1%의 가산세를 물어야 한다.

또 사업자등록을 하지 않으면 세금계산서를 발급받을 수 없어 상품 구입 시 부담한 부가세를 공제받지 못하게 된다.

|

![[포토] 폭설 피해](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112900576t.jpg)

![[포토] 주식시장 활성화 테스크포스-경제계 간담회](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112900547t.jpg)

![[포토]최재해, '정치적 탄핵 매우 유감...자진 사퇴 생각 없다'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112900431t.jpg)

![[포토]'모두발언하는 이재명 대표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112900370t.jpg)

![[포토]이데일리 퓨처스포럼 송년회 무대](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112801622t.jpg)

![[포토]용산국제업무지구 개발계획 공동협약식에서 협약서 서명](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112801123t.jpg)

![[포토]이틀 연속 폭설에 눈 쌓인 북한산](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112801096t.jpg)

![[포토]서울리빙디자인페어 in 마곡](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112800810t.jpg)