|

그는 코스피를 구성하고 있는 26개 업종 모두 2021년 고점 대비 2022년 저점까지 -20% 이상(약세장 기준) 하락한 점을 짚었다. 올해 저점 대비 12월 첫째 주까지 주가는 +20% 이상 상승한 업종이 12개를 기록하며 약세장을 벗어난 모습을 보이고 있다. 이에 주가는 이미 약한 경기침체 정도는 반영한 것으로도 평가했다.

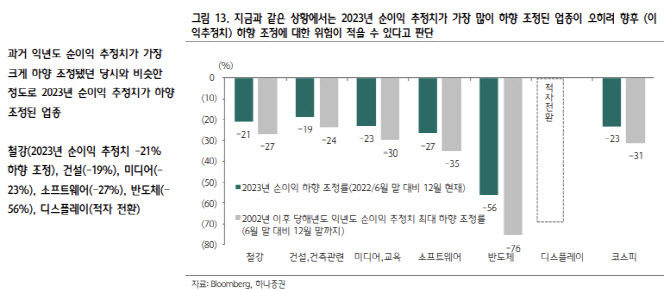

2023년 코스피 순이익 추

2023년 인플레이션 압력이 완화될 것이라는 의견이 지배적이지만, 현재 미국 물가 하락이 국내 수출 가격과 향후 매출총이익률과 같은 기업의 가격지표 하락으로 이어질 가능성도 제기했다. 기업의 매출액은 매출량(Q)과 매출가격(P)으로 구성돼 있다. 이에 2022년 코스피 매출총이익률 전망치는 22%지만, 2023년은 17%대로 낮아질 것으로 예했다.

아울러 국내 기업 이익추정치가 지금 보다 더 하향 조정될 가능성이 있다고 봤다. 이 연구원은 “수출 물량과 같은 양적인 수요가 증가하면 상관 없을 수 있겠지만, 10월 미국 가계 저축률은 2.3%로 2000년 이후 최저치 2.1%에 근접해 있고, 11월 미국 기업 감원자 수는 전년 동월 대비 417% 급증했다”며 “미국 가계 소비 여력이 개선되기가 쉽지 않은 상황”이라고 설명했다.

철강 업종처럼 과거 익년도 순이익 추정치가 가장 크게 하향 조정됐던 당시와 비슷한 정도로 2023년 순이익 추정치가 하향 조정된 업종은 건설(-19%), 미디어(-23%), 소프트웨어(-27%), 반도체(-56%), 디스플레이(적자 전환)라고 짚었다.

이 연구원은 “당해년도의 익년도 순이익 추정치가 가장 많이 하향 조정된 업종의 경우 실제 로 익년도 연간 평균 주가 수익률과 상승 확률이 가장 높았다”며 “특히 익년도 2분기까지 상대적으로 높은 주가 수익률을 기록했다는 점까지 감안할 때, 2023년 순이익 추정치가 절대적으로 가장 크게 하향 조정된 소프트웨어와 반도체에 관심을 가질 필요가 있다”고 전했다.

![[포토]정남수,타구 방향은 혀로 가르킨다](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092000503t.jpg)

![[포토]주얼리를 향한 고민](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092000751t.jpg)

![[포토]수시 전형 상담](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092000732t.jpg)

![[포토] 행정안전부, 호우 대책 중대본 회의](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092000674t.jpg)

![[포토] '아프려나'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092000605t.jpg)

![[포토] 취재진에 답변하는 이재명 대표](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092000538t.jpg)

![[포토]애플 아이폰16 1차 출시국, 기다리는 시민들](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092000450t.jpg)

![[포토]고소장 접수위해 중앙지검 민원실 향하는 검은우산비대위](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24091900883t.jpg)

![[포토]신자용 대검차장과 인사 나누는 심우정 검찰총장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24091900611t.jpg)

![[포토] 국무회의 참석하는 박성재 법무부장관](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24091900534t.jpg)

![뻥 뚫린 도로도, 꽉 막힌 주차장서도 만족스러운 '미니 쿠퍼 S'[타봤어요]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092100176t.jpg)

![[포토]정남수,헤드커버를 준비한다](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092000509t.jpg)