|

그동안 수차례 회사채 시장 활성화 방안에도 여전히 소외됐지만, 실적·재무안정성을 갖춘 매력적인 비우량등급 기업들을 지속 발굴해야 한다는 주장이 힘을 얻고 있다.

관심 높아지는 ‘BBB’급 이하 회사채

올 들어 크레딧 시장에서는 BBB급 이하에 대한 관심이 높아지는 추세다.

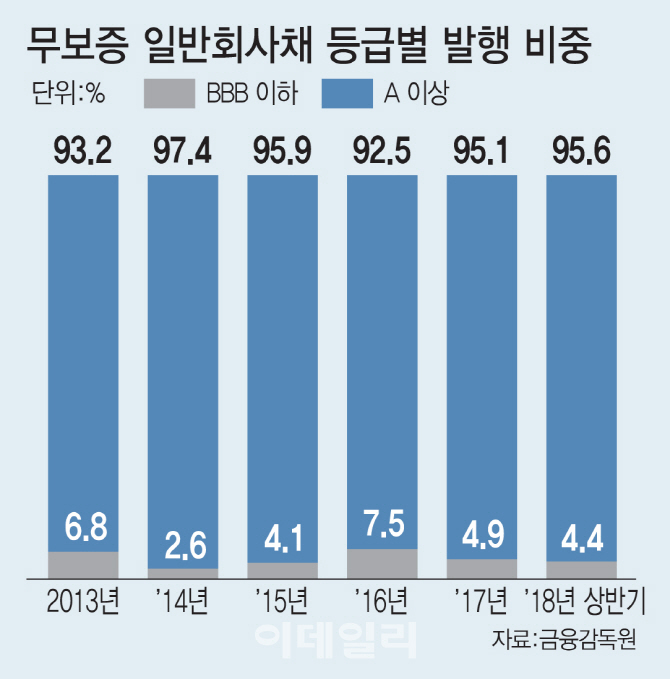

29일 금융감독원에 따르면 올해 상반기 BBB급 이하 회사채 발행금액은 9070억원으로 전년동기대비 121%나 증가했다. 전체 비중도 2.0%에서 4.4%로 2배이상 높아졌다. 장기간 저금리 기조가 이어진 가운데 상대적으로 높은 금리 매력을 갖춘 회사채를 찾는 투자자들이 늘어났기 때문이다.

한 증권사의 회사채 투자 담당자는 “AA+ 이상 우량 등급은 금리 변동이 거의 없기 때문에 투자 매력이 낮지만 A등급 이하 회사채는 캐리 이익(금리차를 이용한 이익)을 얻을 수 있다는 게 특징”이라며 “등급은 낮아도 향후 상향 가능성이 있는 기업으로 수요가 몰리는 편”이라고 설명했다.

실제 발행시장에서 흥행을 거두는 경우도 속속 등장하고 있다. 투자은행(IB) 업계에 따르면 한화건설(BBB+)은 지난달 5일 500억원 규모의 회사채 수요예측을 했는데 2000억원이 넘게 몰리면서 발행금액을 740억원으로 늘린 바 있다. 신용등급 ‘BBB’인 제이티캐피탈은 지난 24일 200억원 규모 회사채를 발행해 전량 기관투자가에게 매각하기도 했다. 가장 최근인 지난 26일에는 SK해운(BBB+/A-)이 700억원 규모 수요예측에서 3.5대 1의 경쟁률로 흥행에 성공했다.

|

비우량등급 수요가 늘었다고는 하지만 아직 전체 회사채 시장에서 차지하는 비중이 절대적으로 낮은 편이다. 크레딧시장에서는 통상 신용등급 ‘BB+’ 이하를 투기등급으로 보지만 안정성을 최우선으로 하는 채권의 특성상 실제 기준은 더 엄격한 편이다. 이때문에 회사채 발행·유통시장에서는 사실상 A급 이상 발행이 주를 이룬다. 지난해 기준 A급 이상 회사채 발행 비중은 95%가 넘었다.

기업 자금 조달 창구도 채권발행시장(DCM)보다는 주식발행시장(ECM) 규모가 훨씬 더 크다. 유가증권과 코스닥시장의 시가총액은 1800조원이 넘는다. 상장사만 2100여개다. 반면 6월말 회사채 잔액은 463조원에 그친다. 장기신용등급을 부여 받은 기업은 약 500개다. 단순 비교해도 주식시장 규모가 4배 이상 크다.

상장사의 경우 시가총액이 수백억원대에 불과해도 주식 거래가 활발한 경우가 많고 전환사채(CB) 같은 메자닌 투자 활용도도 높다. 반면 증시에서 비교적 우량주로 분류되는 GS건설(006360)이나 현대중공업(009540) 같은 기업들은 최근 몇 년간 신용등급이 낮아짐에 따라 사실상 회사채 발행이 끊기고, 유상증자나 금융권 대출 등에 전전하는 형편이다.

고금리 등 매력 부각해 투자수요 늘려야

비우량등급 회사채를 활성화하려면 결국 투자매력이 높은 기업을 발굴해 수요를 창출해야 한다는 게 업계 입장이다. 장기간 안정적인 이자를 받을 수 있는 투자상품으로 가치가 부각돼 투자자들이 모이면 회사채 발행이 늘어나고 기업 유동성이 개선될 수 있다는 것이다.

최근 초대형IB의 출범은 회사채 시장에 긍정적이라는 평가다. 현재 자기자본의 두 배까지 조달 가능한 발행어음 인가를 받은 한국투자증권, NH투자증권은 최근 회사채 인수에 적극 나서고 있다. 발행어음으로 조달한 자금 50%를 기업금융에 투자해야 한다는 규정 때문이다. 개인투자가들도 회사채에 관심을 드러내는 중이다. 한국금융투자협회 조사를 보면 올해 들어 이달 27일까지 개인이 사들인 회사채(은행채·자산담보부증권(ABS) 포함)는 전년 동기 대비 27%(5248억원) 증가했다.

상장폐지 위기가 상존한 주식시장과 비교하면 투자리스크 측면에서도 우위에 있다는 평가다. 현재 신용평가사는 투기등급으로 분류되는 BB급조차도 ‘장래 안전은 단언할 수 없으나 원리금 지급 능력에는 문제가 없다’고 정의하고 있다. 지난해 무보증사채 발행기업 중 부도업체는 1곳으로 연간 부도율이 0.18%에 불과하다. 반면 같은 기간 코스닥 시장에서 상장폐지된 기업수는 20곳이다.

김 연구위원은 “신용도 높은 기업에만 초점을 두기보다는 신용평가업계에서도 적정한 기준으로 혁신기업을 평가, 발굴하는 노력이 필요하다”며 “채권형 펀드 편입이나 세제 혜택 등 파이낸싱 도구 개발도 선행돼야 할 것”이라고 조언했다.

![[포토] 이재경 '핀하이로 쏜다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100400197t.jpg)

![[포토] 축시 낭독](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100400720t.jpg)

![[포토] 2024 세계한인회장대회](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100400598t.jpg)

![[포토]유현조,나이스 마무리 퍼트](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100400048t.jpg)

![[포토]박도은,핀 공략을 생각한다](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100300270t.jpg)

![[포토]"예쁜 피부는 역시" 엘렌실라, W페스타 부스 운영](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100300485t.jpg)

![[포토]전국 의대 교수, '의평원 무력화 막을 것'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100300350t.jpg)

![[포토]부천국제만화축제 참가한 부천대학교 학생들](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100300332t.jpg)

![[포토]파란하늘과 가을 꽃](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100300310t.jpg)

![[포토]개천절 경축식 만세삼창](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100300275t.jpg)

![[포토]임희정,최종일 우승 향한 미소](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100700308t.jpg)