이 같은 상황에서 3분기 실적 시즌이 다가오자, 시장에서는 반도체 업종 내에서도 주가 방향이 엇갈릴 수 있다는 분석이 나온다. D램과 낸드 등 레거시(전통) 반도체 수요가 감소할 것이라는 전망에 삼성전자에 대한 기대는 꺾이고 있지만, 고대역폭메모리(HBM) 부문은 큰 타격이 없으리라는 예상에 SK하이닉스에 대한 기대는 아직 남아 있기 때문이다.

HBM과 전통 반도체 둔 전망 엇갈려

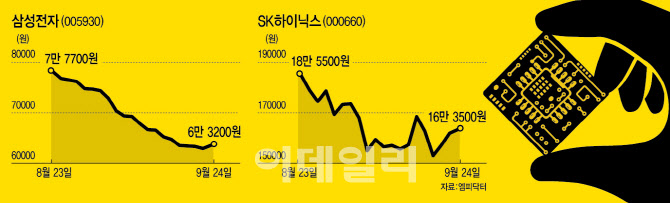

24일 엠피닥터에 따르면 삼성전자의 주가는 최근 한 달 18.66% 하락했고, SK하이닉스는 11.85%가 빠졌다. 두 회사 모두 지난달 제기된 AI 반도체 수익성에 대한 의심이 확산하자 타격을 받아 내림세를 타기 시작했고 이달 들어 레거시 반도체 수요 감소 전망이 본격화하며 직격탄을 맞았다. 올 초부터 AI반도체 성장과 반도체 업황 회복에 대한 기대로 끌어올린 상승분을 사실상 반납했다는 평가다.

|

삼성, SK하이닉스 두고 실적 전망도 달라져

실제로 시장에서 삼성전자와 SK하이닉스의 3분기 실적을 보는 눈높이도 달라졌다. 증권사들은 SK하이닉스의 3분기 실적이 기존 전망치 대비 소폭 하향하거나 비슷한 수준을 유지할 것으로 보고 있다. 다만, 시장의 기대에는 미치지 못할 것이라는 예상이 나온다.

DS투자증권은 SK하이닉스의 3분기 영업이익이 전년 동기 대비 흑자 전환한 6조 5000억원, 매출은 전년 동기 대비 96% 늘어난 17조 8000억원으로 기존 추정치를 유지했다. 이는 시장 기대치인 영업이익 6조 9000억원을 소폭 밑도는 수치다.

DS투자증권은 3분기 삼성전자의 영업이익 전망치를 기존보다 20% 하향 조정한 10조 3000억원으로 추정하고 있다. 매출도 기존 대비 4% 하향한 79조 9000억원으로 보고 있다. 특히 D램과 낸드의 수요 부진으로 삼성전자는 올해뿐만 아니라 내년 실적 역시 타격을 입으리라는 전망이 제기된다. 이에 삼성전자에 대한 증권가의 목표주가 하향이 꾸준히 이어지는 중이다.

다만 증권가에서는 이 같은 삼성전자의 주가 급락을 저가 매수의 기회로 활용하는 전략을 고려해볼 것도 조언한다. 주가순자산비율(PBR)이 역사적 저점인 1.1배 수준까지 내려온 상태인데다 아직 HBM 매출 확대에 대한 기대가 남아 있어서다.

김록호 하나증권 연구원은 “HBM 매출 확대를 통해 D램 가격을 차별화하면 해당 경쟁력에 대한 입증도 기대할 수 있다”며 “주가의 상승 가능성을 고려한 매매 전략이 필요한 때”라고 말했다.

![[포토] 원·달러 환율 오를까?](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112900849t.jpg)

![[포토] 폭설 피해](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112900576t.jpg)

![[포토] 주식시장 활성화 테스크포스-경제계 간담회](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112900547t.jpg)

![[포토]최재해, '정치적 탄핵 매우 유감...자진 사퇴 생각 없다'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112900431t.jpg)

![[포토]'모두발언하는 이재명 대표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112900370t.jpg)

![[포토]이데일리 퓨처스포럼 송년회 무대](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112801622t.jpg)

![[포토]용산국제업무지구 개발계획 공동협약식에서 협약서 서명](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112801123t.jpg)

![강 건너고 짐도 나르고…‘다재다능’ 이상이의 무한변신 차는[누구차]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24113000161h.jpg)