|

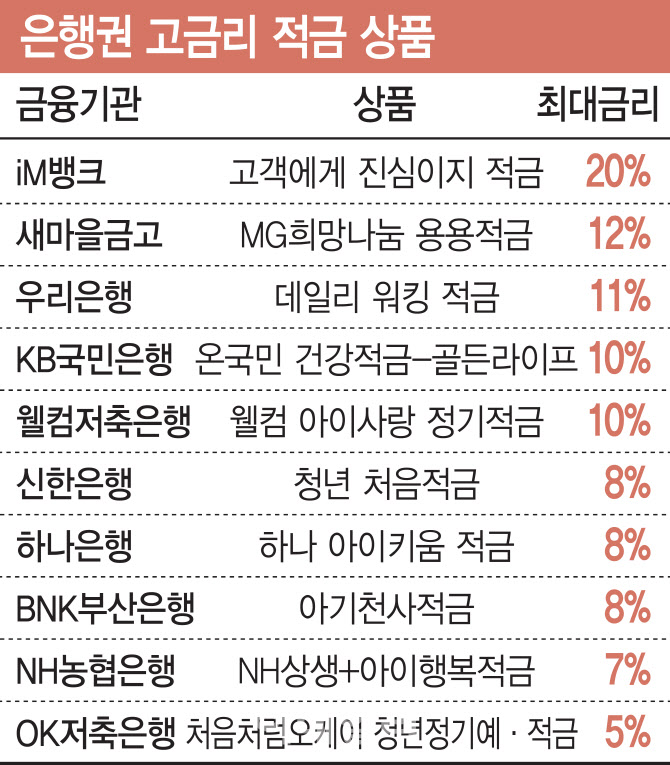

다만 고금리에도 만기 후 고객이 받을 수 있는 이자는 4만원대에 그친다. 납입 가능 금액은 한 번에 100원에서 최대 5만원까지(1일 1회 납입 가능)로 총 60회까지 가능하다. 매일 최대 5만원씩 60회를 납입해 최고 20% 금리를 적용받을 시 세후 이자는 4만 2416원이 된다. 해당 적금은 7월7일까지 32만좌에 한 해 판매할 예정이다.

출산장려 고금리 적금도 주목해볼 만하다. 새마을금고의 ‘MG희망나눔 용용적금’은 연 최고금리 12%로 출시 3달여 만에 가입자 2만명을 돌파했다. 이 상품은 2024년 용띠 출생자를 대상으로 하는 공익적 상품으로 기본이율 연 6%, 우대이율 연 4%를 제공하며, 둘째면 우대이율 연 5%, 셋째 이상이면 연 6%, 인구감소지역은 자녀 수와 관계없이 연 6%의 우대이율을 제공한다.

이 밖에도 우리은행은 우대조건에 따라 최고 11%의 금리를 제공하는 ‘데일리 워킹 적금’을 판매 중이다. 다만 11%의 이자를 받기 위해선 마케팅 동의를 비롯해 만보기 서비스에 가입하고 매일 1만보씩 걸어 은행 앱에서 성공 버튼을 눌러야 가능하다. KB국민은행의 ‘온국민 건강적금-골든라이프’도 최고 10%의 고금리를 제공하지만 60세 이상 시니어만 가입할 수 있다. 신한은행은 청년층 고객 금융지원 강화를 위해 최고 금리를 연 8%로 상향한 특판 ‘청년 처음적금’을 10만좌 한도로 판매 중이다.

지방은행은 첫 거래고객을 대상으로 한 고금리 파킹통장을 선보이며 고객 몰이에 나서고 있다. 전북은행은 최고 3.4%의 금리를 주는 파킹통장인 ‘씨드 모아 통장’을 8월 말까지 판매한다. 광주은행은 최고 3.5%인 ‘365 파킹통장’을 지난해 말 선보였으며 경남은행도 지난달 최고 3.5%를 주는 ‘BNK 파킹통장’을 내놨다. 이들 상품은 모두 첫 거래고객이 대상이다.

금융권 관계자는 “은행의 단기소액적금 고금리 상품은 대부분 우대금리를 받는 조건이 까다롭거나 납입 한도가 낮다는 점을 유의해야 한다”며 “지금 같은 시기엔 특판과 더불어 장기 적금을 동시 운용하는 것도 재테크 방법이다”고 설명했다.

![[포토] 원·달러 환율 오를까?](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112900849t.jpg)

![[포토] 폭설 피해](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112900576t.jpg)

![[포토] 주식시장 활성화 테스크포스-경제계 간담회](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112900547t.jpg)

![[포토]최재해, '정치적 탄핵 매우 유감...자진 사퇴 생각 없다'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112900431t.jpg)

![[포토]'모두발언하는 이재명 대표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112900370t.jpg)

![[포토]이데일리 퓨처스포럼 송년회 무대](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112801622t.jpg)

![[포토]용산국제업무지구 개발계획 공동협약식에서 협약서 서명](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112801123t.jpg)

![강 건너고 짐도 나르고…‘다재다능’ 이상이의 무한변신 차는[누구차]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24113000161h.jpg)