|

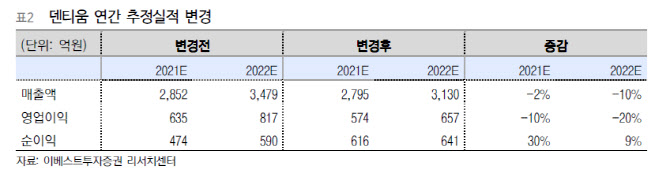

덴티움, 3분기 실적 기대치 하회는 마케팅 비용 늘어난 탓

이베스트투자증권은 지난 5일 ‘덴티움, 마케팅 비용 증가’ 보고서를 냈다.

덴티움은 3분기 잠정실적으로 매출액 712억원, 영업이익 151억원을 기록했다고 발표했다. 이 영업이익은 당초 전망치 대비 15%를 하회하는 수치다.

구체적으로 중국향 매출액은 전년동기 대비 29% 늘었으나 같은 기간 러시아향 수출매출액은 23% 줄었다.

다만 4분기는 기대해볼 만하다고 판단했다. 조 연구원은 “4분기는 성수기 시즌”이라며 “고마진 수출 매출액 비중 상승과 영업레버리지 효과로 연간 영업이익률 21%는 달성이 가능해 보인다”고 말했다.

이날 이베스트투자증권은 덴티움(145720)에 대해 투자의견 ‘매수’와 목표주가 9만1000원을 각각 유지했다.

한미약품, 전문의약품 성장에 3분기 실적 전망치 상회

SK증권은 지난 5일 ‘한미약품, 전문의약품 성장률 회복과 북경한미 호실적으로 어닝 서프라이즈 시현’ 리포트를 발간했다.

|

이달미 연구원은 “이번 호실적은 전문의약품 부문에서 에소메졸과 로수젯이 고성장했다”며 “북경한미가 코로나19에서 회복되면서 처방액 증가로 이어지며 매출액이 전년대비 82.6% 증가해 매출성장세를 견인했다”고 진단했다. 이어 “영업이익은 매출 고성장세와 연구개발비(R&D) 비용 감소로 전년대비 흑자전환 시현했다”고 덧붙였다.

에소메졸과 로수젯의 매출액은 전년동기 대비 21.3%, 10.0% 각각 성장했다.

4분기 전망 역시 긍정적이다. 이 연구원은 “오는 4분기에도 양호한 전문의약품 성장률 유지와 R&D 비용 효율화로 3분기 호실적이 이어질 전망”이라며 “또 코로나19 이후 중국에서의 소비가 회복되면서 북경한미 호실적이 계속 이어지면서 영업이익 증가세를 견인할 전망”이라고 관측했다.

이날 SK증권은 한미약품(128940)의 투자의견을 ‘중립’에서 ‘매수’로 상향했다. 목표주가는 37만원으로 유지했다.

![[포토]임진영,귀여운 브이](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24070500232t.jpg)

![[포토] 황당한 희생에 안타까워하는 시민들](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24070500526t.jpg)

![[포토] 모중경 '파워 스윙으로 우승을 꿈꾼다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24070500124t.jpg)

![[포토]최민경,탭인 버디 나이스 파이팅](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24070400532t.jpg)

![[포토]채상병 특검법, '안철수-찬성, 김재섭-반대'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24070400981t.jpg)

![[포토]올댓트래블 개막](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24070400860t.jpg)

![[포토]성난 환자들, 거리 뛰쳐나와](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24070400640t.jpg)

![[포토] 모중경 '선두를 사수한다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24070400141t.jpg)

![[포토]윤화영,차분한 쌍브이](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24070500233t.jpg)