|

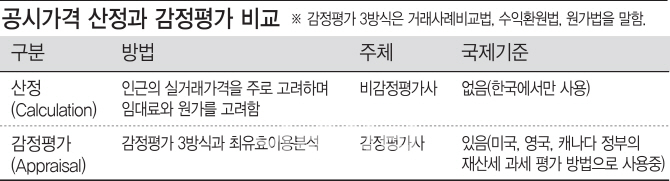

[이데일리 성문재 기자] 미국과 일본, 독일 등 선진국에서는 과세 형평성에 초점을 맞춰 부동산의 ‘시장가치(Market Value)’를 파악해 주택 공시가격을 책정한다. 반면 우리나라는 실거래 신고가격(실거래가)의 최빈값(가장 많이 나타난 값) 또는 중앙값을 기준으로 과표를 산정하고 있다.

실거래가 가운데 특수관계인 간의 거래나 취소된 거래 등이 구분되지 않는다는 점에서 실거래가격에 의존하는 우리나라의 부동산 공시가격 산정 방식은 과세 형평성을 지키는 데 한계가 있을 수밖에 없다는 지적이 나온다.

한국감정원 등에 따르면 미국은 실거래가격에 기초한 대량평가시스템을 통해 공시가격을 정한다. 좀더 세부적으로 보면 지역 감정평가사가 추정가치를 뽑아내고 공무원인 조세평가사가 추정가치를 확정하는 방식이다. 대부분 감정평가 3방식 중 하나인 거래사례 비교법(비슷한 물건의 거래사례와 비교해 가격을 산정하는 방법)으로 평가하되, 상업용 부동산은 수익환원법(부동산이 창출하는 미래소득을 기준으로 대상 부동산의 가치를 평가하는 방법), 특수용도 부동산은 원가법(취득원가를 감안해 부동산의 가치를 판단하는 방법)으로 평가한다.

이웃나라 일본 역시 감정평가 ‘3방식’(거래사례비교법, 수익환원법, 원가법)을 활용해 매년 1회 부동산 가격을 공시하고 있다. 표준택지는 감정평가사가, 건물은 지방자치단체 세무과 공무원이 평가한다.

영국의 경우는 주거용 부동산과 비주거용 부동산의 평가 방식을 구분하고 있다. 주거용 부동산은 대상 주택의 면적과 부대시설 등 물리적 특성과 지가 수준 등 지역적 요인을 고려해 자동산정한다. 새로 짓거나 증축해 물리적 특성이 변경됐거나 평가금액 재검토를 요청한 경우에 한해 재평가가 이뤄진다. 비주거용 부동산에 대해서는 계약상 임대료를 기준으로 건물 특성, 부동산 활용 유형, 수익·지출사항을 고려한 적정 임대료를 평가해 공시가격을 구하고 있다. 평가 주기는 5년이다.

정수연 제주대 교수는 “감정평가 3방식을 사용하지 않고 실거래가격만 갖고 과표를 산정하는 나라는 전세계적으로 한국이 유일하다”며 “국제 기준과 동떨어져 있다는 뜻인데, 과세제도가 투명하다는 것을 증명하지 못하면 국가 신인도에 타격이 있을뿐만 아니라 글로벌 기업들을 대상으로 한 투자 유치 또한 어려울 수밖에 없다”고 말했다.

![[포토]메리크리스마스](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122400797t.jpg)

![[포토]즐거운 눈썰매](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122400779t.jpg)

![[포토]취약계층 금융 부담 완화, '인사말하는 이재연 원장'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122400633t.jpg)

![[포토]국민의힘 의원총회, '모두발언하는 권성동 원내대표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122400506t.jpg)

![[포토]윤석열 대통령 탄핵심판 첫 변론 준비기일 27일 예정대로 진행](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122400433t.jpg)

![[포토]'더불어민주당 원내대책회의'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122400387t.jpg)

![[포토]국무회의 입장하는 한덕수 권한대행](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122400378t.jpg)

![[포토]은행권 소상공인 금융지원 간담회](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122300609t.jpg)

![[포토]인사청문회 출석한 마은혁 헌법재판관 후보자](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122300404t.jpg)

![[포토]아침 영하 10도, 꽁꽁 얼어붙은 도심](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122300843t.jpg)