|

지난 7일 정부가 지난해 국회를 통과한 개정세법 위임사항 등을 규정한 후속 시행령 개정안을 발표하자 청와대 국민청원 게시판에 올라온 글이다. 지난 ‘9·13 부동산 대책’에서 등록 임대주택에 대한 종합부동산세(종부세) 합산 과세, 양도세 감면 요건 강화(공시가격 수도권 6억원·비수도권 3억원 이하) 등을 내놓은 데 이어 이번에 양도세 비과세 혜택 축소 등에 나서자 반발 여론이 들끓고 있다. 임대사업자 등록을 하려던 다주택자는 헌법상 명시된 ‘거주 이전의 자유를 침해하는 조치’라며 위헌 소송도 불사하겠다는 입장이다. 온라인 부동산 까페나 구청 세무과에서는 바뀐 제도에 따른 임대주택 등록 문의가 쏟아지고 있다. 또 관련 법을 해석하는 과정에서 잘못된 정보도 무분별하게 유통되고 있는 실정이다. 이데일리가 주택 임대사업자 등록과 관련한 주요 쟁점사항을 세무사 등 업계 전문가와 관련 정부 부처 관계자들의 의견을 들어 이를 자세히 짚어봤다.

◇임대사업자, 평생 1회만 비과세 적용?

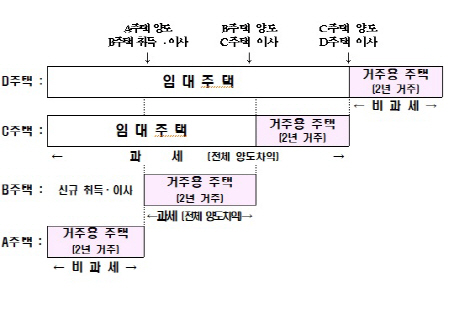

정부는 세법 개정안을 통해 주택 임대사업자의 거주주택에 대한 양도세 비과세 요건을 강화하기로 했다. 장기임대주택 보유의 경우 최초 거주주택에 대해서만 비과세를 한정한 것이다. 여기에서 평생 1회라는 문구를 두고 해석이 분분하다.

양도세 비과세 평생 1회 적용은 결론적으로 반은 맞고 반은 틀리다. 만약 임대주택을 2채(B·C)와 본인 거주용 주택 1채(A)를 보유하고 있는 김 모씨가 2년 이상 본인이 거주한 주택을 매도할 시 비과세가 적용된다. 과거에는 본인 거주용 집을 팔고 또 다른 주택을 매수해 2년 이상 살거나, 임대의무 기한이 끝난 임대주택(B·C)를 거주주택으로 전환할 시 1가구 1주택으로 간주, 횟수제한 없이 양도차익에 대한 비과세가 적용됐다. 하지만 개정안이 시행될 예정인 2월 중순 이후부터는 신규로 취득하는 거주용 주택이나 먼저 의무 임대기한이 끝난 임대주택(B)의 양도차익에 대해 과세를 해야 한다.

기재부 세제실 관계자는 “임대사업자가 본인 거주주택이 있으면 최초 1회만 비과세를 받는 것이 맞지만, 모든 주택을 팔고 마지막 임대주택을 거주용으로 전환하면 비과세가 한차례 또 주어진다”며 “가정어린이집을 보유한 경우에도 본인 거주주택을 양도하면 종전과 마찬가지로 횟수 제한 없이 비과세를 적용받을 수 있다”고 말했다.

|

일부에서는 2년 이상 본인이 거주한 주택에 대해 양도세 비과세를 받지 않고, 등록 임대주택에 대해서만 비과세를 받는 ‘선택형 세제 혜택’이 가능하다는 얘기가 돌고 있다. 가령 김 모씨가 등록 임대주택(B·C)과 본인 거주용 A주택을 보유하고 있는데 A주택의 양도차익이 2억, 임대의무 기한이 먼저 끝난 임대주택(B)의 양도차익이 5억원이면, 세제 혜택이 큰 B주택을 2년 거주 후 비과세를 받는다는 것이다.

◇임대등록 안하면, 국세청이 소득확인 못한다?

주택 임대사업자 등록을 원할 경우에는 주소지 관할 시·군·구청에서 임대 사업자로 먼저 등록을 먼저 하고, 등록증을 수령해 본인 거주지 세무서에 가서 2개월 내에 사업자 신고를 마쳐야 한다. 이 경우에만 각종 세제 혜택(양도세·취득세·재산세) 등을 감면받을 수 있다. 다만 임대사업자는 임대료 상한(연 5%), 임대의무기간(4·8년)을 반드시 지켜야 한다. 이를 회피하기 위한 꼼수로 최근 지자체에 별도로 임대사업자 신고를 하지 않고 세무서에만 신고를 하는 케이스가 늘고 있다.

이럴 경우 의무 임대기한이나 임대료 상한을 적용받지 않지만 세제 혜택은 전혀 받을 수 없다. 즉 본인 선택 사항인 셈이다. 우병탁 신한은행 부동산투자자문센터 세무팀장은 “의무기간 부담이나 임대료 상한 부담에 임대사업자 신고를 하지 않고, 매년 5월 임대 소득에 대한 종합소득세 신고를 하거나 또는 신고를 아예 하지 않았던 경우가 종종 있다”고 설명했다.

일부에선 임대주택사업자 등록을 안한 다주택자의 임대소득은 국세청이 확인할 수 없을 것으로 예상하고 있다. 임대소득세는 자진 신고를 해야 하기 때문이다. 이것도 틀렸다. 최근엔 전입신고를 기본적으로 하고 있어 임대소득이 파악된다. 우병탁 팀장은 “올 상반기 주택임대 현황을 정밀하게 파악할 수 있는 주택임대차정보시스템(RHMS)이 마련돼 임대소득 파악이 가능해졌다”며 “미등록 임대사업자도 마찬가지”라고 말했다.

![[포토]명동성당 성탄 대축일 미사](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122500276t.jpg)

![[포토]다시 돌아온 있지 리아](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122500136t.jpg)

![[포토]크리스마스엔 스케이트](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122500245t.jpg)

![[포토]37번째 거리 성탄예배 열려 방한복·도시락으로 사랑 나눔](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122500231t.jpg)

![[포토]조국혁신당 공수처 앞에서 기자회견](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122500219t.jpg)

![[포토]우리 이웃을 위한 크리스마스 선물](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122500173t.jpg)

![[포토]메리크리스마스](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122400797t.jpg)

![[포토]즐거운 눈썰매](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122400779t.jpg)

![[포토]취약계층 금융 부담 완화, '인사말하는 이재연 원장'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122400633t.jpg)

![[포토]국민의힘 의원총회, '모두발언하는 권성동 원내대표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122400506t.jpg)

![[단독]정부, 최저임금 적용 않는 '외국 가사사용인' 도입안 철회](https://image.edaily.co.kr/images/vision/files/NP/S/2024/12/PS24122600108b.jpg)

![산타랠리 훈풍 끊긴 韓증시…고배당주는 주목[오늘증시전망]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122600146h.jpg)