[이데일리 김인경 기자] 대신증권은 18일

대한항공(003490)이 1분기 깜짝 실적을 낼 것이라고 기대하며 목표주가를 기존 4만3000원에서 4만5000원으로 4.65% 상향했다. 투자의견은 ‘매수’를 유지했다.

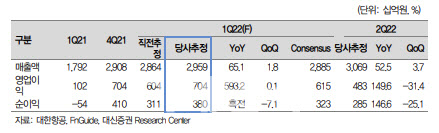

양지환 대신증권 연구원은 “대한항공의 1분기 매출액은 전년 동기보다 65.1% 늘어난 2조9595억원, 영업이익은 같은 기간 593.2% 증가한 7042억원으로 전망한다”면서 “지배주주 순이익 역시 전년 동기와 견줘 흑자로 전환한 3803억원을 기록할 것”이라고 내다봤다. 시장이 전망하는 매출액 2조8850억원이나 영업이익 6150억원을 모두 상회하는 실적을 낼 것이란 얘기다.

그는 “1분기 깜짝 실적은 신종 코로나바이러스 감염증(코로나19) 변이 ‘오미크론’ 확산에도 여객부문이 예상보다 견조했던데다 높은 화물일드(yield) 때문”이라고 분석했다. 이어 사업부 별로 국제선 여객 매출액은 전년 동기보다 143.2% 늘어난 2855억원이 발생하고 화물 부문에서도 전년 동기보다 63.1% 늘어난 2조2064억원의 매출액이 발생할 것으로 전망했다.

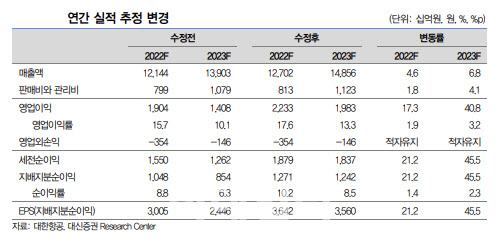

또 1분기 어닝 서프라이즈 기대감과 함께 올해 전체 매출액과 영업이익 전망치도 상향했다. 올해 매출액은 기존 12조1440억원에서 12조7020억원으로, 영업이익은 1조9040억원에서 2조22330억원으로 각각 4.6%, 17.3%씩 올려잡았다.

양 연구원은 “올해 연평균 항공 유가를 배럴당 115달러 수준으로 상향해도 깜짝실적은 가능하다”면서 “1분기 실적 발표 이후 올해 전체 실적 전망치는 꾸준히 상향될 것”이라고 기대했다.

아울러 “국제선 여객 탑승률(L/F)는 1분기 40.4%, 2분기 51.6%, 3분기 71.4%, 4분기 81%로 개선될 것”이라며 “이는 최근 수요 회복 속도보다 보수적인 가정”이라고 강조했다. 또 2022년 4분기 국제여객 수송능력(ASK)은 119억Km로 코로나 이전인 2019년 4분기의 약 50%로 회복할 것이란 전망이다.

양 연구원은 “국제여객 일드(yield)는 1km당 124.1원으로 코로나 이전 대비 49% 상승할 것”이라고 덧붙였다.

![[포토]문정민,마지막 우승 퍼트를 남기고](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092200255t.jpg)

![[포토]'가을 맑음'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092200258t.jpg)

![[포토]국내 기름값 내림세 계속](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092200221t.jpg)

![[포토]2024 차(車) 없는 날, 차(茶) 있는 거리로 변신한 돌담길](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092200212t.jpg)

![[포토]'청년들이 원하는 정책은?'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092200170t.jpg)

![[포토]윤두상,그린을 향하여](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092100429t.jpg)

![[포토]정남수,타구 방향은 혀로 가르킨다](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092000503t.jpg)

![[포토]주얼리를 향한 고민](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092000751t.jpg)

![[포토]수시 전형 상담](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092000732t.jpg)

![[포토]문정민,구름 갤러리와 함께 입장](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092200461t.jpg)