기획재정부에 따르면 9·13 대책 발표 이후 1주택 이상자가 조정대상지역에서 새로 취득한 주택은 임대등록 시에도 다주택자 양도세 중과가 적용되고 종합부동산세가 합산과세된다. 또한 임대개시 시점에 주택 공시가격이 수도권 6억원(비수도권 3억원)을 초과하는 경우 양도세 감면 혜택도 받지 못한다.

다시 말하면 작년 9월 13일 전에 취득한 주택은 기존 세제 혜택을 대부분 그대로 받을 수 있다는 뜻이다. 9·13 대책 발표 전에 매매계약을 체결하고 계약금을 지불한 경우도 종전 규정이 적용된다. 전용면적 85㎡만 넘지 않으면 된다.

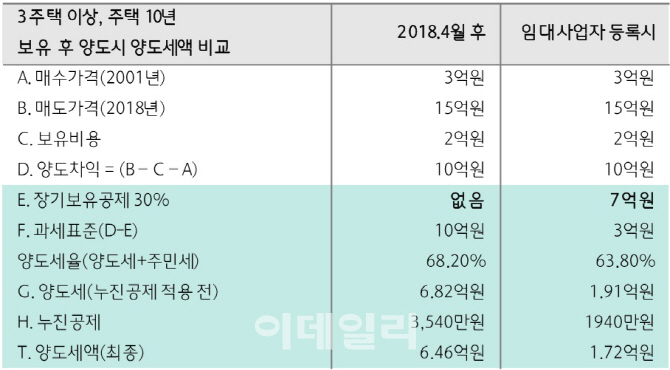

하나금융투자에 따르면 3주택 이상자가 10년 보유 뒤 1채를 15억원에 양도(취득 가격은 3억원)했다고 가정하면 임대등록 여부에 따라 양도세가 4억7000만원가량 차이난다. 등록 임대주택은 10년 이상 임대시 장기보유특별공제(장특공제) 70%를 적용받을 수 있기 때문이다. 양도세율이 중과되더라도 장특공제 효과가 상당하다.

|

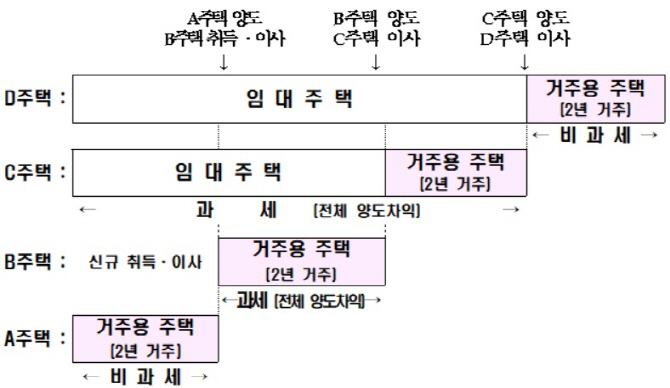

본인 거주 주택 외 다른 소유주택을 임대주택으로 등록한 경우 그전까지는 거주주택에 대해 1가구 1주택 양도세 비과세 혜택을 횟수 제한 없이 받았지만 시행령 시행일 이후에는 최초 거주주택을 양도하는 경우(1회)만 비과세가 허용된다.

이어 “등록 임대주택에 대한 세제 혜택이 축소되면서 생각해볼 부분이 많아지고 복잡해졌다”며 “분명한 건 주택 취득시점과 면적, 가격에 따라 여전히 임대주택 등록이 유리한 측면이 남아있다는 점”이라고 덧붙였다.

|

![[포토] 폭설 피해](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112900576t.jpg)

![[포토] 주식시장 활성화 테스크포스-경제계 간담회](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112900547t.jpg)

![[포토]최재해, '정치적 탄핵 매우 유감...자진 사퇴 생각 없다'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112900431t.jpg)

![[포토]'모두발언하는 이재명 대표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112900370t.jpg)

![[포토]이데일리 퓨처스포럼 송년회 무대](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112801622t.jpg)

![[포토]용산국제업무지구 개발계획 공동협약식에서 협약서 서명](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112801123t.jpg)

![[포토]이틀 연속 폭설에 눈 쌓인 북한산](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112801096t.jpg)

![[포토]서울리빙디자인페어 in 마곡](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112800810t.jpg)

![[단독]SNS 성범죄 증거 삭제 막는다…'불법 영상물 보전명령 도입'](https://image.edaily.co.kr/images/vision/files/NP/S/2024/11/PS24112900101b.jpg)