|

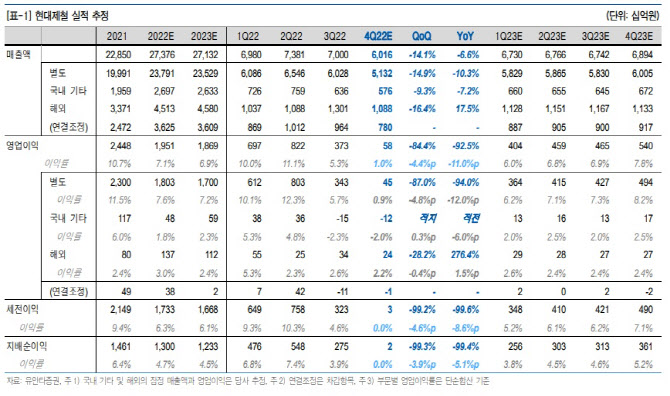

다만 “판재류 중 판매 비중이 높은 차강판 가격에 대한 우려가 존재하고 국내 부동산 시장에 대한 부정적 시각이 봉형강류에도 영향을 미치고 있어 낮은 밸류에이션이 당장의 주가 상승을 위한 모멘텀이 되기에는 어렵다”고 했다.

그는 “당진제철소 부분 파업에 따른 열연 및 냉연 등 판재류 생산 차질, 철근 및 H형강 공장 대보수, 화물연대 파업에 따른 제품 출하 차질 등이 주된 요인으로 파악된다”며 “4분기 제품 판매량 전망치는 465만 톤이었으나 상기에 언급한 이유에 따라 400만 톤 수준으로 보이며 판재류와 봉형강류 모두 주요 원재료 투입단가가 전분기비 하락했으나 제품 판매단가 하락 폭이 더 크게 나타나며 스프레드는 악화된 것으로 추정된다”고 말했다.

아울러 “전력비 등 고정비 부담이 커진 부분 역시 원가에 부담을 준 것으로 예상된다”며 “해외법인 중에서는 강관 판매법인이 위치한 미주 지역의 영업이익은 견조할 것으로 전망되나 중국을 위시로 한 아시아 지역의 수익성은 낮은 수준을 나타낼 것으로 판단된다”고 했다.

이 연구원은 “2022년 상반기와 하반기에 인상했던 차강판 가격은 2023년 상반기 중 동결 혹은 인하 가능성이 높은 것으로 추정된다. 2022년 하반기 주요 원재료 가격이 상반기 대비 하락하며 차강판 가격 인하 요인이 발생했기 때문”이라며 “현대제철은 국내 최대 전기로 생산능력을 보유한 기업으로 전력비 등 에너지 비용이 추가적으로 상승할 경우 원가 부담은 가중될 것으로 예상한다”고 내다봤다.

![[포토] 원·달러 환율 오를까?](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112900849t.jpg)

![[포토] 폭설 피해](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112900576t.jpg)

![[포토] 주식시장 활성화 테스크포스-경제계 간담회](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112900547t.jpg)

![[포토]최재해, '정치적 탄핵 매우 유감...자진 사퇴 생각 없다'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112900431t.jpg)

![[포토]'모두발언하는 이재명 대표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112900370t.jpg)

![[포토]이데일리 퓨처스포럼 송년회 무대](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112801622t.jpg)

![[포토]용산국제업무지구 개발계획 공동협약식에서 협약서 서명](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112801123t.jpg)

![강 건너고 짐도 나르고…‘다재다능’ 이상이의 무한변신 차는[누구차]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24113000161h.jpg)