|

한국거래소에 따르면 올해 10월 말 기준 국내 ESG 채권 발행 기업 수는 149곳, 상장 잔액은 151조8851억원에 달한다. 지난해 10월 말 기준 발행 기업 수 25곳, 상장 잔액이 75조309억원인 점을 감안하면 기하급수적으로 팽창한 셈이다.

ESG 채권 발행 확대의 가장 중요한 배경은 연기금의 태도다. 국민연금은 상반기부터 ‘국내주식 ESG 평가체계 개선 및 국내 채권 ESG 평가체계 구축’ 용역을 발주했다. 9월에는 공단의 ESG 실현 수준을 분석하고 경영전략 체계를 진단하는 ‘지속가능 경영보고서 발간’ 용역을 내기도 했다. 주요 연기금의 한 축인 공무원연금공단도 ESG 평가체계 구축 작업에 들어갔다.

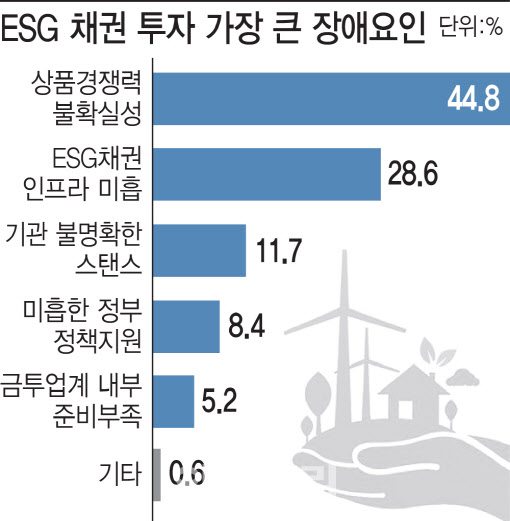

하지만 여전히 ESG 투자를 정의하기 어렵다는 게 크레딧 업계의 반응이다. ESG 채권 투자에서 가장 큰 장애요인이 무엇인지 묻는 질문에 응답자 154명 중 44.8%(69명)가 ‘투자 측면에서 수익률을 비롯해 상품 경쟁력이 불확실하기 때문’이라고 답했다. 지난 31회 SRE에서의 응답자 비율(38.3%)보다 6.5%포인트 증가했다.

ESG 채권에 대한 명확한 정의가 시장에서도 이뤄지지 않다 보니 이를 둘러싸고 전문가들 내에서도 의견이 갈리고 있다. 한 SRE 자문위원은 “ESG 채권은 일종의 경영철학이고, 이를 지켜나가겠다는 암시일 뿐 크게 의미는 없다”라면서 “투자자 입장에서 환경이나 사회, 지배구조 같은 가치를 지켜나가고 이를 체화하는 과정에서 ESG가 투자요소가 된 것이어서 이 요소가 체화되면 결국 사라질 것으로 본다”고 말했다.

하지만 다른 SRE자문위원은 “이미 금융당국이 ESG를 깐깐하게 보고 있다”면서 “더 강화된 룰을 제공하며 기업들의 사회적 책임을 강화할 것”이라고 전망했다.

![[포토]고소장 접수위해 중앙지검 민원실 향하는 검은우산비대위](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24091900883t.jpg)

![[포토]신자용 대검차장과 인사 나누는 심우정 검찰총장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24091900611t.jpg)

![[포토] 국무회의 참석하는 박성재 법무부장관](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24091900534t.jpg)

![[포토]검찰, 티몬-위메프 대표 피의자 신분으로 소환](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24091900494t.jpg)

![[포토]연휴 마치고 일터로 향하는 시민들](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24091900358t.jpg)

![[포토]추석연휴, 한복입고 인증샷](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24091800385t.jpg)

![[포토]골프장에서만 맛 보던 미켈롭 울트라, 이마트에서 만난다](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24091800356t.jpg)

![[포토]폭염 식히는 시민들](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24091800339t.jpg)

![[포토] 대보 하우스디 오픈 '선전을 다짐하는 선수와 관계자들'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24091800022t.jpg)

![[포토]귀경인파로 북적이는 서울역](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24091800236t.jpg)

![[포토] 대보 하우스디 오픈 '선수, 관계자 모두 함께하는 대회'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24091800023t.jpg)