|

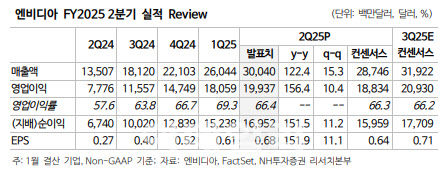

데이터센터 매출은 262억7000만달러로 전분기 대비 16.4%, 전년 동기 대비 154.5% 증가했다. 대형 언어 모델과 추론형 AI 가속기 수요가 데이터센터 실적을 견인하면서 컨센서스를 4.7% 웃돌았다. 아울러 게이밍은 28억8000만달러(전년 동기 대비 16% 증가), 전문시각화 4억5000만달러(20% 증가), 전장 3억5000만달러(36.8% 증가), 기타 9000만달러(33% 증가)를 기록했다.

하지만 엔비디아 주가가 실적 발표 다음 날인 29일(현지시간) 큰 폭으로 하락 마감했다.

뉴욕 증시에서 엔비디아 주가는 전날보다 6.38% 내린 117.59달러에 거래를 마쳤다. 종가 기준 지난 14일 이후 처음 120달러 아래로 떨어졌다. 주가가 큰 폭으로 내리면서 시가총액도 3조 달러 아래로 떨어져 마이크로소프트(MS·3조700억 달러)에 시총 2위 자리를 다시 내줬다. 이날 하루에만 시가총액 1980억 달러가 증발했다.

|

김록호 하나증권 연구원은 “컨센서스 대비 상회 폭, 전 분기 대비 매출액 증가 폭이 미미해 투자자 및 시장 참여자 입장에서는 실망스러운 가이던스”라며 “지난 분기 실적 발표에서 블랙웰(Blackwell) 공급 시기가 앞당겨질 수 있을 가능성을 언급했는데, 생산 수율 개선을 위한 설계 변경으로 인해 매출액 발생 시기가 지연될 가능성도 배제할 수 없다”고 설명했다.

이어 “다음 분기 가이던스가 컨센서스에 준하는 수준에 그치며, 실적 모멘텀을 기대하기 어려워진 상황”이라며 “아울러 블랙웰 수율 문제와 그로 인한 매출액 지연 우려를 불식시키지 못 했기 때문에 실적과 주가 모두 당분간 지지부진할 것”이라고 내다봤다.

아울러 4분기 실적 불확실성도 높다는 전망도 내놨다.

박상욱 신영증권 연구원은 “블랙웰 출시로 인한 이익 기여도는 낮을 것”이라며 “신제품 출시 효과로 이익이 훼손될 가능성도 존재한다”고 판단했다. 또 “엔비디아의 연간 매출총이익률 컨센서스는 76.0%”라며 “시장 기대치에 부합하려면 4분기 매출총이익률은 76.4%를 기록해야 한다. 하반기 전망이 과도하게 높아진 투자자들의 눈높이를 충족시키기에 부족했다”고 진단했다.

|

문준호 연구원은 “신제품 지연을 기존 제품을 통해 만회할 수 있다는 점은, 바꿔 말해 그만큼 AI 수요가 여전히 견조하다는 점을 증명한다”며 “AI가 피크아웃은커녕 확장 기대감이 유효하다는 점을 시사한다. 2분기 어닝 시즌을 통해 주요 대형 고객사(hyperscaler)들의 투자 확대 의지는 이미 확인됐고, 엔비디아의 서플라이 체인 업체들도 모두 긍정적 전망을 제시했다”고 했다.

문 연구원은 “즉, 수요와 공급 측면에서 모두 AI 수요를 확인할 수 있었던 셈”이라며 “따라서 이번 엔비디아의 조정이 관련주들의 단기 주가 변동성을 확대시키는 계기는 될지언정, 펀더멘털(주문과 이익 전망)에 끼칠 변화는 제한적일 것”이라고 예상했다.

채민숙 한국투자증권 연구원은 “분기가 지날수록 매출총이익률이 감소하는 점에 대해 일각에서는 우려를 제기하고 있으나, 블랙웰이 본격적으로 양산됨에 따라 수율이 개선되고 매출이 확대되면서 이익률은 점진적으로 개선될 것”이라며 “주가 수준에 관계없이 보유해야만 할 종목”이라고 강조했다.

![[포토] 허인회 '수많은 갤러리 대동하고'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24091400196t.jpg)

![[포토]정세빈-안송이-박아름,즐거운 출발 인사](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24091300711t.jpg)

![[포토] 허인회 '이틀동안 이글 하나 버디 15개로 단독 선두에'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24091300247t.jpg)

![[포토]한복입고 고향으로](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24091300722t.jpg)

![[포토]퇴임식에서 검사들과 인사 나누는 이원석 검찰총장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24091300620t.jpg)

![[포토]서울청년기지개센터 개관식 열려](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24091201054t.jpg)

![[포토]추석 이틀앞두고 북적이는 시장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24091201031t.jpg)

![[포토]이마트, '캐치! 티니핑' 완구 최대 30% 할인](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24091200970t.jpg)

![[포토]김재영,첫 홀 버디를 기대한다](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24091400664t.jpg)

![[이車어때]“한번 타면 잊을 수 없는 그 맛“..정통 픽업트럭 ‘콜로라도’](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24091400221t.jpg)