|

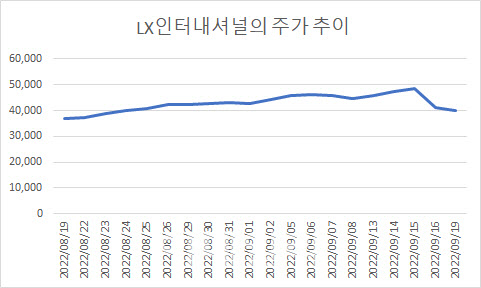

다만 같은 기간 코스피 지수 하락률 5.96%과 비교하면 두 회사 모두 선방했다는 평가다. 특히 LX인터내셔널은 지난 15일 장중 4만9650원을 찍으며 52주 신저가를 경신했다. 포스코인터내셔널 역시 지난달 25일 장중 2만8350원을 터치하며 52주 신저가를 기록했다.

러시아발 에너지 위기가 갈수록 고조되면서 두 회사 실적에 대한 시장 전망치가 높아진 영향으로 풀이된다. 뉴욕상업거래소에 따르면 지난 1일 기준 천연가스 선물 가격은 MMBTU(천연가스 열량단위)당 9.26달러를 기록했다. 지난달 23일엔 10달러를 찍으며 2014년(9.73달러) 이후 약 8년 만에 최고가를 갈아치우기도 했다.

에너지 가격 상승은 포스코인터내셔널과 LX인터내셔널의 실적 개선으로 이어진다. 사업 포트폴리오 다각화 차원에서 해외 가스전과 광산에 투자하고 있어서다.

포스코인터내셔널은 미얀마 가스전에서 하루 평균 5억 ft³에 달하는 판매량을 기록하고 있고, 지난 4월에는 호주 6월 천연가스 생산·개발 기업인 세넥스에너지 지분 50.1%를 4052억원에 인수했다. 이에 따라 약 8020억 ft³의 천연가스 매장량을 확보했다.

고환율도 실적 전망을 밝게 하는 요인이다. 종합상사는 원재료를 수입해 공급하는 과정에서 수수료를 얻는 구조인 만큼 원·달러 환율 상승에 따른 수익성 개선이 예상된다.

증권가에서는 포스코인터내셔널과 LX인터내셔널 모두 영업이익 1조원에 바짝 다가갈 것이란 전망이 나온다. 금융정보업체 에프엔가이드에 따르면 포스코인터내셔널의 연간 영업이익 컨센서스는 9425억원으로 석달 전 전망치에 비해 17.6% 증가했다. 같은 기간 LX인터내셔널은 9700억원으로 19.2% 늘었다.

박종렬 흥국증권 연구원은 “종합상사의 업황 호조를 이끄는 것은 인플레이션(물가상승)과 원화 약세”라며 “현재 진행되고 있는 원자재가격 강세와 원화 약세를 감안하면 올해 연말까지는 견조한 실적 호조세가 지속될 것”이라고 전망했다. 다만 글로벌 수요 둔화에 따른 교역량 감소와 원자재 값이 하락세로 전환되는 점은 리스크 요인으로 꼽힌다.

![[포토] 추위 잊은 송어얼음낚시](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011200345t.jpg)

![[포토]윤석열 대통령 체포영장 2차 집행 초읽기](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011200302t.jpg)

![[포토]설 명절 앞두고 채소값 크게 올라…배추 59%·무 77%↑](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011200259t.jpg)

![[포토]'눈썰매 씽씽'](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011200239t.jpg)

![[포토]올 설날 수산물 할인 '역대 최대'…반값 민생선물세트도 재등장](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011200229t.jpg)

![[포토]민주당 내란특위 외환유치죄 진상조사단, '발언하는 정동영 단장'](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011200165t.jpg)

![[포토]교육부-보건복지부 장관, 의료개혁 관련 브리핑](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011000886t.jpg)

![[포토]제주항공 참사 합동분향소 10일 운영 종료](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011000832t.jpg)

![[포토]박종준 처장, 특수공무집행방해 혐의로 경찰 출석](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011000511t.jpg)

![[포토] 맘스홀릭베이비페어 전시](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010901108t.jpg)

![[포토]박현경,이건 사진으로 남겨야해](https://spnimage.edaily.co.kr/images/vision/files/NP/S/2025/01/PS25011200122h.jpg)