|

서민 주거안정을 돕는다는 취지로 지난 1994년 도입한 무주택 근로자·서민 주택전세자금 대출(현 버팀목 전제자금대출)이 조직적인 사기범죄의 먹잇감이 되고 있다.

전세자금 대출 사기는 가짜 임대인·임차인을 앞세워 위조한 서류로 대출받는 수법이 일반적이다. 최근 서울동부지검은 유사한 수법으로 주택전세자금 대출금을 가로채려 한 혐의(사기)로 브로커 문모(32)씨 등 9명을 구속 기소했다. 이들 일당이 2010년 7월부터 2014년 3월까지 챙긴 대출금만 8억원이 넘는다.

대출사기 일당들은 경제적으로 어려운 일용직 근로자, 주부, 20~30대 젊은 직장여성들을 현혹해 범죄에 끌어들이는 경우가 많다. 전업주부인 이모(65·여)씨는 대출브로커에게 명의를 빌려줬다가 전과자가 됐다. 이씨는 본인 명의 주택에 대한 허위 전세계약서 작성을 눈감아 주고 수수료로 1300만원을 받았다. 서울남부지법은 이씨에게 징역 1년에 집행유예 2년을 선고했다. 특히 이같은 사기 행각으로 생긴 손실은 결국 혈세로 충당할 수밖에 없어 전세자금 대출 제도 개선이 시급하다는 지적이 나온다.

3년 새 5700억 손실, 세금으로 메꿔야

전세자금 대출은 6개 시중은행이 담당하고 있다. 보증은 주택금융공사가 맡았다. 손실이 발생해도 대출금의 90%를 주금공이 책임진다. 은행은 10%만 부담하면 된다. 은행 입장에서는 부실이 발생해도 상대적으로 손실 규모가 적은 탓에 다른 대출에 비해 심사가 허술해질 수 있다. 전세자금 대출 사기가 끊이지 않는 이유다.

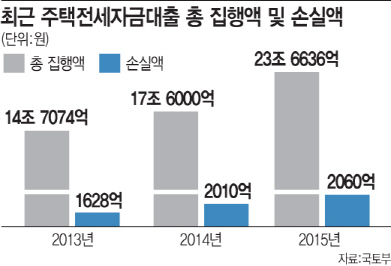

주금공의 전세자금대출 보증액 중 손실액 규모도 해마다 늘고 있다. 지난 2013년 1628억원이던 손실액은 이듬해 2010억원에서 지난해 2060억원으로 증가했다. 사정이 이렇지만 서류에만 의존한 대출심사 관행은 여전히 개선되지 않고 있다.

|

국토부 관계자는 “전세계약 여부 확인 등을 위해 실제 방문조사를 권고하고 있지만 시중은행이 잘 이행하는지 일일이 점검하기는 어려운 실정”이라며 “대출을 취급하는 은행 측에 대출 신청자 신분확인 절차를 강화할 것을 계속 요청하고 있다”고 말했다.

불특정 다수인 국민 세금을 재원으로 하다 보니 ‘눈 먼 돈’이란 인식으로 인한 책임감 부족이 근본적인 원인이라는 지적이 나온다.

법무법인 전문의 서원일 변호사는 “대출 사기 등으로 알게 모르게 기금이 새어나가도 손해가는 게 없으니 어느 누구도 문제삼지 않는 게 가장 큰 원인”이라며 “주금공이나 은행에 맡겨둘 게 아니라 제대로 심사를 하는지 정부가 정기적으로 직접 점검할 필요가 있다”고 강조했다.

![[포토]애플 아이폰16 1차 출시국, 기다리는 시민들](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092000450t.jpg)

![[포토]고소장 접수위해 중앙지검 민원실 향하는 검은우산비대위](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24091900883t.jpg)

![[포토]신자용 대검차장과 인사 나누는 심우정 검찰총장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24091900611t.jpg)

![[포토] 국무회의 참석하는 박성재 법무부장관](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24091900534t.jpg)

![[포토]검찰, 티몬-위메프 대표 피의자 신분으로 소환](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24091900494t.jpg)

![[포토]연휴 마치고 일터로 향하는 시민들](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24091900358t.jpg)

![[포토]추석연휴, 한복입고 인증샷](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24091800385t.jpg)

![[포토]골프장에서만 맛 보던 미켈롭 울트라, 이마트에서 만난다](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24091800356t.jpg)

![[포토]폭염 식히는 시민들](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24091800339t.jpg)

![[포토] 대보 하우스디 오픈 '선전을 다짐하는 선수와 관계자들'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24091800022t.jpg)

![[포토] 대보 하우스디 오픈 '선수, 관계자 모두 함께하는 대회'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24091800023t.jpg)