|

12일 보험업계에 따르면 국내 보험사 9곳이 올 들어 발행한 자본성증권(신종자본증권·후순위채) 규모는 2조1660억원 수준이다. 전통적으로 보험사에게 자본성증권 발행은 자본 확충에 유용한 방법으로 통한다. 회계에서 자본으로 인정되는 채무증권인 자본성증권은 유상증자 없이 자본조달이 가능하다는 장점이 있다.

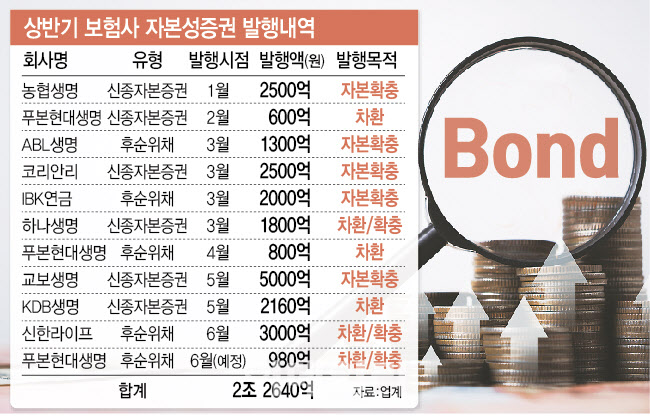

올해 기준 농협생명(신종자본증권·2500억원), 푸본현대생명(신종자본증권·600억원), ABL생명(후순위채·1300억원), 코리안리(신종자본증권·2500억원), IBK연금(후순위채·2000억원), 하나생명(신종자본증권·1800억원), 푸본현대생명(후순위채·800억원), 교보생명(신종자본증권·5000억원), KDB생명(신종자본증권·2160억원), 신한라이프(후순위채·3000억원)가 이미 발행을 완료했다.

오는 16일 푸본현대생명이 또다시 980억원 규모의 후순위채 발행을 앞두고 있는 만큼, 해당 금액까지 합치면 올 상반기 보험사 자본성 증권 발행은 2조2640억원 규모로 뛰게 된다. SVB와 CS 사태로 금융시장 불안이 커졌던 3~4월 이후 보험사의 자본성증권이 다시 발행시장에 등판하면서 규모가 커졌다. 구체적인 발행시기와 규모를 살펴보면, 올 1~4월 4개월간 발행된 자본성증권 규모와 4~5월 2개월간 발행된 자본성증권 규모가 맞먹는다.

통상 보험사들이 자본조달에 나서는 것은 크게 두 가지 이유로 읽힌다. ‘콜옵션 도래’와 ‘새회계제도(IFRS17) 도입에 따른 자본확충’이다. 보험사들이 가지고 있는 자본성증권은 대개 콜옵션이 있어 이를 만기로 인식한다는 특징이 있다. 보험사들은 자본성증권의 콜을 행사하면서 콜옵션 만기 전후로 새로운 자본성증권을 발행, 조기 상환을 결정해 왔다(차환발행). 또 지난해부터 보험사들은 너나없이 건전성 지표 개선을 위해 자본확충을 해왔다. 보험사의 재무건전성 지표가 올해 K-ICS(킥스)로 개편되서다.

보험사 ‘상환 결정’↑···“순발행 물량, 중소형사 중심될 전망”

그러나 올해부터는 자본성증권 발행 수요가 다소 줄어들 전망이다. 특히 대형사의 경우 IFRS17·킥스 도입 등으로 불확실성이 해소된 점이 영향을 미칠 예정이다. 킥스 성적표가 우수한 보험사들이 무리하게 자본을 확충할 이유가 사라진다는 얘기다.

올해 하반기 약 2조2000억원의 자본성증권 콜옵션 만기가 도래하는데 그중 약 9210억원은 중소형사가 발행한 채권이다. 그중 킥스 도입으로 자본건전성에 자신감을 보인 한화손해보험과 DB생명은 ‘차환발행’이 아닌 ‘상환’을 할 계획이라고 밝혔다.

송미정 한국기업평가 연구원은 “대부분의 대형 보험사는 킥스 비율이 150% 이상을 상회하기 때문에 차환목적을 제외한 추가 자본성증권 발행 수요는 그리 크지 않을 것”이라며 “당분간은 킥스 비율이 열위에 위치한 중소형 보험사 위주로 추가 자본성증권 발행이 이뤄질 것으로 예상된다”고 분석했다.

보험업계 관계자는 “기준금리 인상은 마무리 단계이며 하반기 경기침체 우려 등으로 중기적 금리는 점차 하락할 것으로 판단한다”며 “자본건전성에 문제가 해소된 이후 차환보다는 상환을 결정하는 곳들이 예년에 비해 늘고 있는 상황”이라고 말했다.

![[포토]홍현지,강력하게 올라가자](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092800106t.jpg)

![[포토]'축하공연 선보이는 그룹 엔싸인'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092800340t.jpg)

![[포토]박보겸,선두를 노려본다](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092700633t.jpg)

![[포토] 김연서 '제가 우승했어요'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092700166t.jpg)

![[포토] 한국형 소득·경영 안정망 민당정 협의회 개최](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092700472t.jpg)

![[포토]윤두상,출발은 준비한다](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092600480t.jpg)

![[포토]2024 이데일리 K-모빌리티 포럼, '발표하는 김재우 전문위원'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092600954t.jpg)

![[포토] '페이커' 이상혁에 맞춤 제작된 차량](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092600761t.jpg)

![[포토]윤두상,공략 지점을 본다](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092800427t.jpg)

![뜨거운 흑백 숟가락 전쟁…'수저왕' 백종원의 '이븐'한 차는[누구차]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092800164t.jpg)