25일 마켓포인트에 따르면 지난주(2월19~23일) 코스피지수는 전 주말 대비 29.69(1.25%) 포인트 오른 2451.52로 마감했다. 미국의 금리 인상 우려에 뉴욕증시가 약세를 보인 가운데 국내 증시도 일희일비하면서 변동성 장세를 이어가고 있다. 특히 외국인이 삼성전자를 대거 팔아치우면서 지수에 부담으로 작용했다. 여기에 미국 10년물 국채금리가 2.9%를 넘어서면서 금리 추가상승으로 주식시장에 부담이 이어지는 것 아닌가 우려가 높다.

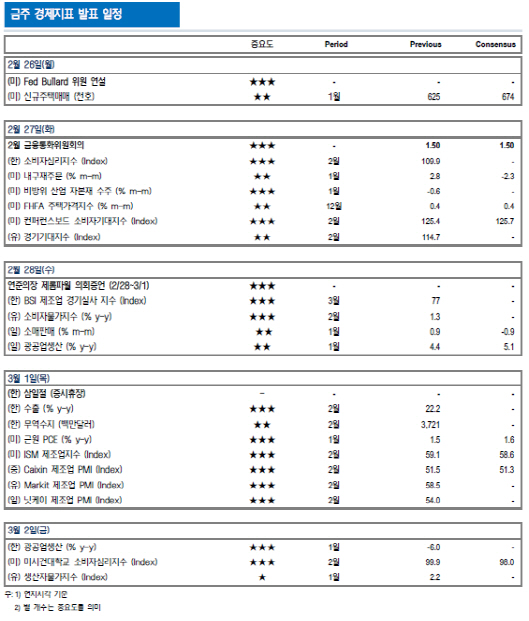

이번 주 증시는 내달 1일 예정된 미국 제롬 파월 연준의장의 의회 청문회에 이목이 집중될 것으로 보인다. 이 자리에서 연준의 통화정책 기조를 확인하게 될 것으로 예상되기 때문이다. 금리인상에 온건한 성향을 뜻하는 ‘비둘기파’인 파월 의장이 의회 증언에서 점진적 금리인상 기조를 유지하겠다는 기존 통화정책 입장을 표명할 가능성이 높다. 이 경우 시장이 우려하고 있는 연내 네 차례 금리인상 확률이 후퇴하면서 주식시장에는 안도 요인으로 작용할 것으로 보인다. 오는 27일 예정된 한국은행 2월 금융통화위원회도 주식시장에 영향을 줄 수 있는 이벤트다. 대부분의 채권 시장 전문가들이 동결을 예상하고 있지만 돌발 변수가 나올 가능성도 배제할 수없다.

어닝시즌이 마무리 국면에 들어선 가운데 이번 주 국내 증시는 실적 개선주와 경기민감주에 관심이 쏠릴 것으로 보인다. 김병연 NH투자증권 연구원은 “미국 10년 국채 금리 3% 돌파시 심리적 저항선 돌파에 따른 주식시장 변동성이 확대될 가능성이 있다”며 “다만 양호한 2월 한국 수출 및 2월 ISM 제조업지수 등을 감안하면 경기 개선에 초점이 맞춰질 것”으로 예상했다.

|

![[포토]홍현지,강력하게 올라가자](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092800106t.jpg)

![[포토]'축하공연 선보이는 그룹 엔싸인'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092800340t.jpg)

![[포토]박보겸,선두를 노려본다](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092700633t.jpg)

![[포토] 김연서 '제가 우승했어요'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092700166t.jpg)

![[포토] 한국형 소득·경영 안정망 민당정 협의회 개최](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092700472t.jpg)

![[포토]윤두상,출발은 준비한다](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092600480t.jpg)

![[포토]2024 이데일리 K-모빌리티 포럼, '발표하는 김재우 전문위원'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092600954t.jpg)

![[포토] '페이커' 이상혁에 맞춤 제작된 차량](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092600761t.jpg)

![뜨거운 흑백 숟가락 전쟁…'수저왕' 백종원의 '이븐'한 차는[누구차]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092800164t.jpg)

![[포토]윤두상,공략 지점을 본다](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092800427t.jpg)