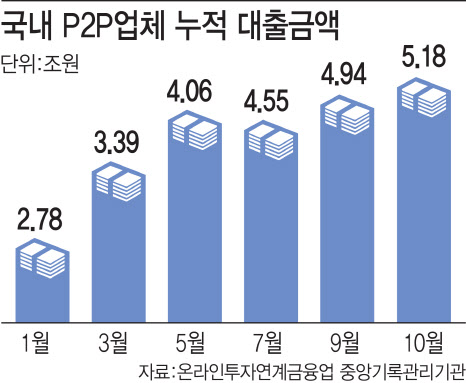

P2P 신용대출잔액 빠르게 증가

|

가장 눈길을 끄는 것은 부동산 관련 대출 비중은 줄고, 신용대출이 늘었다는 점이다. 통상 70%를 차지하던 부동산담보대출 비중은 올해 9월을 기점으로 69%로 떨어졌다. 반면 개인 신용대출 비중은 올 1월 11%에서 10월 13%까지 늘었다. 신용대출 비중은 기준금리 인상이 가팔라진 올해 들어 꾸준히 증가하는 모습이다. 실제 올해 10월 전체 P2P 업체의 신용대출 잔액은 1468억40461만원으로, 1월 잔액(1254억4689만원) 대비 17.05% 늘었다.

금리인상기 조금이라도 낮은 금리로 대출을 갈아타야 하는 ‘대환 대출’ 수요가 몰리면서 개인신용 잔액 증가에 한몫했다는 설명이다. 부실 위험 여파 속 기존 금융권의 대출 창구가 좁아진 점도 영향을 미쳤다. 은행이나 2금융권에서 돈을 빌리지 못한 개인 차주들이 P2P 업체를 찾고 있다는 분석이다.

온라인투자연계금융협회에 따르면 올해 6~7월 P2P업체들이 실행한 대출 평균금리는 10.7%로 나타났다. 7월 말 국내 시중은행의 신용대출 금리가 평균 5%대 후반이었던 점을 고려하면 1금융보단 높지만, 저축은행·카드 등 2금융권과는 금리 수준이 비슷하거나 낮은 편이다. 저축은행과 카드론 평균 금리는 올해 7월 기준 각각 10.5%, 12%대에 형성됐다.

또 P2P업체들이 리스크 관리 차원에서 부동산 담보대출 취급 건을 줄인 것도 일부 영향을 미친 것으로 보인다. 부동산 대출 관련 우려가 커지자 P2P업체들이 의도적으로 관련 물량은 줄이고, 대신 신용대출 서비스를 확대하고 있다. 국내 대표 P2P업체 중 하나인 어니스트펀드는 올해 7월 대안신용평가모델을 고도화해 중저신용자를 대상으로 한 개인신용대출 서비스를 다시 시작하기도 했다.

실제로 제1, 제2 금융권에선 신용대출이 눈에 띄게 축소되고 있다. 금융감독원에 따르면 지난달 전 금융권의 가계대출은 2000억원 줄어 두달째 감소세를 이어갔다. 주택담보대출은 늘었지만 신용대출이 줄어든 탓이다. 금리 상승에 전세대출과 신용대출이 준 반면, 집단대출이 늘어난 영향으로 풀이된다. 금융당국은 대출 규제 정상화 조치를 속도감 있게 추진하겠다고 밝혔다.

지난달 주택담보대출은 집단대출을 중심으로 2조원 증가했다. 전월(1조9000억원)보다 증가폭이 소폭 확대됐다. 신용대출을 중심으로 한 기타대출은 2조2000억원 줄었다. 급등한 금리 영향으로 풀이된다. 감소폭은 다만 전월 3조1000억원이 줄었던 데 견줘 다소 축소됐다.

![[포토] 원·달러 환율 오를까?](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112900849t.jpg)

![[포토] 폭설 피해](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112900576t.jpg)

![[포토] 주식시장 활성화 테스크포스-경제계 간담회](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112900547t.jpg)

![[포토]최재해, '정치적 탄핵 매우 유감...자진 사퇴 생각 없다'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112900431t.jpg)

![[포토]'모두발언하는 이재명 대표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112900370t.jpg)

![[포토]이데일리 퓨처스포럼 송년회 무대](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112801622t.jpg)

![[포토]용산국제업무지구 개발계획 공동협약식에서 협약서 서명](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112801123t.jpg)

![강 건너고 짐도 나르고…‘다재다능’ 이상이의 무한변신 차는[누구차]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24113000161h.jpg)