|

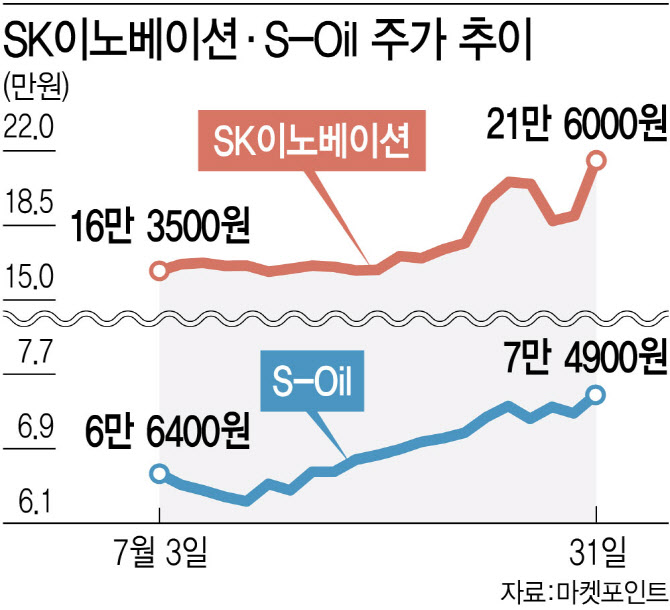

31일 마켓포인트에 따르면 SK이노베이션은 전 거래일보다 2만6500원(13.98%) 오른 21만6000원에 거래를 마쳤다. 에쓰오일은 200원(2.74%) 상승한 7만4900원을 기록했다. 7월 한 달간 SK이노베이션 주가는 36.28% 뛰며 에쓰오일(12.29%)보다 상승률이 더 높았다. 특히 SK이노베이션은 지난달 23일 1조1777억원 규모 유상증자 결정을 발표한 뒤 주가가 급락하기도 했으나 최근 반등에 성공, 유증 이전보다 더 올랐다.

앞서 양사는 2분기 부진한 실적을 기록했다. SK이노베이션은 2분기 연결기준 1068억원의 영업손실을 기록했다. 에스오일은 364억원의 흑자를 내며 지난해 같은 기간보다 97.9% 급감한 것으로 나타났다.

이는 올 상반기 약세를 보였던 정제마진이 최근 강한 반등세를 보이며 3분기 실적 개선에 대한 기대감에 매수세가 유입됐다는 분석이다. 정유업계에 따르면 7월 셋째주 싱가포르 복합정제마진은 배럴당 6.8달러를 기록했다. 정제마진은 원유를 정제해 남기는 이익으로 정유사의 수익성과 석유제품의 수급을 파악하는 지표다. 배럴당 4~5달러로 알려진 손익분기점을 넘어선 것은 4월 첫째주 이후 석달 만이다. 여름 휴가철 차량 운행이 많아지는 이른바 ‘드라이빙 시즌’을 맞아 휘발유 수요가 늘면서 정제마진이 점차 높아지고 있다.

국내 정유사들도 3분기에는 영업이익이 대폭 늘어날 전망이다. 금융정보 업체 에프엔가이드에 따르면 3분기 영업이익 컨센서스는 SK이노베이션 5853억원, 에쓰오일 3664억원이다. 일부 증권사는 흑자 규모가 이보다 더 높을 것으로 봤다. 한국투자증권과 대신증권은 SK이노베이션 영업이익이 6800억원을 넘어설 것으로 추정했다. 신한투자증권과 대신증권은 에쓰오일에 대해 각각 3713억원, 7182억원 흑자를 예상했다.

에쓰오일-SK이노, 주가 전망 ‘온도차’

정경희 키움증권 연구원은 “정유업이 장기 둔화 추세에서 비껴가기 어렵고, 역대 최대 규모의 국내 석유화학 사업인 샤힌 프로젝트(고부가가치 생산시설 건설 사업)는 향후 밸류에이션 희석 요인이 될 수 있어 트레이딩 관점에서 매매 전략이 유효해 보인다”고 지적했다.

반면 SK이노베이션은 펀더멘탈(기초체력) 강화에 대한 기대감이 높아지고 있다. 정유업 회복에 더해 올 하반기 배터리 부문의 적자탈출이 가시화되고 있어서다. 이진명 신한투자증권 연구원은 “미국 공장 생산성 향상과 미국의 첨단제조세액공제(AMPC) 반영 등으로 3분기에 배터리 부문의 흑자 전환이 기대된다”며 “배터리 수익성이 상반기 대비 개선되며 본업과 성장사업의 펀더멘탈은 강화될 것”이라고 전망했다.

![[포토]표정 어두운 우원식 국회의장, '오늘 예산안 상정 안 해'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120200559t.jpg)

![[포토] 화학물질저감 우수제품 발표하는 이병화 환경부 차관](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120200532t.jpg)

![[포토]교보생명 광화문글판, 유희경 시인 ‘대화’로 새단장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120200500t.jpg)

![[포토]우정사업본부, 2025 연하우표 발행](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120200431t.jpg)

![[포토]비상의원총회, '대화하는 추경호-조정훈'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120200384t.jpg)

![[포토]최상목 "野 감액안 허술한 예산…무책임 단독 처리 깊은 유감"](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120200344t.jpg)

![[포토]12월 LPG 국내 프로판 가격 인상](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120100332t.jpg)

![[포토]초코과자 가격 상승](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120100324t.jpg)