대성산업(128820)은 사실 10여년전만해도 채권업계에서 선호하는 종목이었다. 많지는 않지만 안정적인 현금흐름을 보여줬고 다른 분야로의 사업확장에도 신중을 기했다. 하지만 창업주 김수근 회장의 세 아들은 2000년대초 지분다툼을 벌인 형제의 난과 대성지주 사명 사용 관련 소송, 유산상속 분쟁 등으로 갈등을 겪으며 서로 반목하고 있다. 첫째인 김영대 회장이 이끄는 대성산업의 리스크가 부각된 것은 2007년 디큐브시티 설립이 발단이다.

|

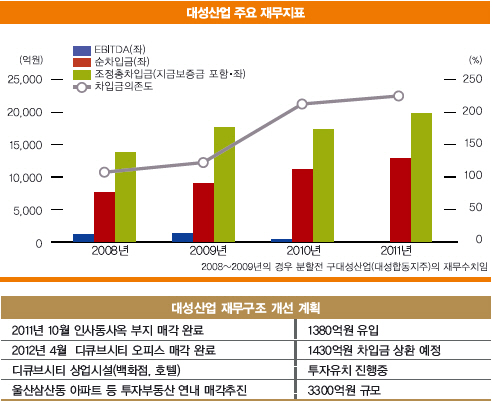

한 SRE 자문위원은 “대성산업이 지난 2월 1500억원의 회사채 발행을 성공하지 못했다면 디큐브시티 매각 외에 선택할 수 있는 게 없었다”며 “회사채 발행이 성공하자 매각을 철회한 것은 시장에 대한 신뢰를 져버린 것”이라고 꼬집었다. 대성산업은 2월에 이어 4월에도 2100억원 규모의 회사채를 발행했다. 총차입금 1.3조…EBITDA의 2300배 대성산업은 그동안 건설업을 확장하면서 차입금이 크게 늘어났다. 예정사업장에 대한 프로젝트파이낸싱(PF) 부담도 과중하다는 평가다. 지난해말 기준 진행 또는 예정사업장에 대한 PF 채무인수보증잔액은 6240억원으로 자기자본(7000억원) 대비 지나치게 높다. 시행사 기준 연간 이자비용이 400억원에 달하고, 1년이내 만기가 돌아오는 PF우발채무 규모가 전체의 83%인 5350억원에 달해 차환리스크도 상존한다.

|

2011년말 기준 대성산업의 총차입금은 1조2900억원으로 2008년(7500억원)에 비해 71%(5300억원)나 늘었다. PF 지급보증을 포함한 조정총차입금은 1조3700억원에서 1조9700억원으로 44%(6000억원) 증가했다. EBITDA(이자·세금·감가상각전 이익)는 2008년 1300억원에서 2011년 5억원 수준으로 급감했고, 지난해 당기순이익은 585억원 적자로 전환했다.

“유통업, 그만의 토이스토리” 크레딧 업계에서 대성산업에 대한 등급 적정성에 의문을 갖는 것은 그동안 안정적 석유가스 공급업체에서 건설유통업체로 탈바꿈하려는 시도가 급격히 이뤄지고 있기 때문이다.

지난해 9월말 개장한 디큐브시티(유통사업부문)의 3개월간 매출액은 200억원에 그쳤다. 호텔·백화점의 월매출이 80억원도 채 안 된 것이다. 지난해 사업부문별 수익성(영업이익률 기준)은 석유가스부문과 에너지부문이 각각 2%, 26% 수준으로 추정됐지만, 최근 확대하고 있는 건설과 유통부문은 무려 11%, 47% 수준의 마이너스 영업이익률을 기록할 것으로 보인다.

특히 한신평은 ‘대성산업의 디큐브시티 구조조정 계획에 대한 시나리오별 분석’을 통해 최선의 경우 8700억원의 현금 유입이 기대되지만 최악의 경우 2400억원에 그칠 것으로 전망했다.

유건 연구위원은 “디큐브시티의 자산매각가액, 매각시점, 방식 등 불확실성이 재차 부각되고 있다”며 “자산매각을 통한 재무구조 개선여부, 예정사업 위주의 PF사업장 구조조정, 백화점 유통사업의 실적 개선 가시화 여부를 중점 모니터링할 것”이라고 밝혔다. 다른 신용평가사들도 올 상반기를 대성산업에 대한 1차적 데드라인으로 설정하고 중점 모니터링을 실시하고 있다. [이 기사는 이데일리가 제작한 `제7호 M+`에 게재된 내용입니다. 제7호 M+는 2012년 5월1일자로 발간됐습니다. 책자가 필요하신 분은 문의주시면 감사하겠습니다. 문의 : 02-3772-0344, bond@edaily.co.kr]

![[포토] 이재경 '핀하이로 쏜다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100400197t.jpg)

![[포토] 축시 낭독](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100400720t.jpg)

![[포토] 2024 세계한인회장대회](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100400598t.jpg)

![[포토]유현조,나이스 마무리 퍼트](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100400048t.jpg)

![[포토]박도은,핀 공략을 생각한다](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100300270t.jpg)

![[포토]"예쁜 피부는 역시" 엘렌실라, W페스타 부스 운영](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100300485t.jpg)

![[포토]전국 의대 교수, '의평원 무력화 막을 것'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100300350t.jpg)

![[포토]부천국제만화축제 참가한 부천대학교 학생들](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100300332t.jpg)

![[포토]파란하늘과 가을 꽃](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100300310t.jpg)

![[포토]개천절 경축식 만세삼창](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100300275t.jpg)

![[포토]박성현,언니 결혼 축하해주세요](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100400670t.jpg)

![24시간 쫓고 또 쫓는다…'무도실무관' 김우빈의 쏜살같은 차는[누구차]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100500206t.jpg)

![이재명 입에 '56兆 금투세 폐지' 달렸다…결단 언제[증시 핫피플]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100500247b.jpg)

![‘이태원참사’ 경찰은 유죄, 구청은 무죄…왜?[사사건건]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100500172b.jpg)

![‘반려동물 보유세’ 내야 한다 VS 아니다…전문가들 의견은?[댕냥구조대]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100500188b.jpg)