|

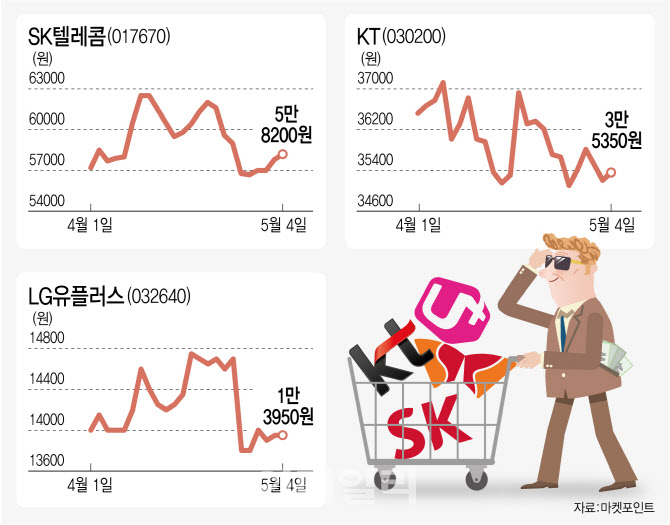

5일 마켓포인트에 따르면 지난 4일 SK텔레콤은 전 거래일보다 0.69% 오른 5만8200원에 거래를 마쳤다. KT는 0.43% 오른 3만5350원, LG유플러스는 전 거래일과 동일한 1만3950원을 기록했다.

외국인의 통신주 사자 행렬은 KT는 6거래일, SK텔레콤과 LG유플러스는 4거래일 연속 이어졌다. KT는 지난달 27일부터 이달 4일까지 404억원어치를 사들였고, SK텔레콤과 LG유플러스도 각각 201억원, 84억원어치를 순매수했다. 미국의 연방공개시장위원회(FOMC) 정례회의를 앞두고 관망세를 보이며 삼성전자와 SK하이닉스, 네이버(NAVER(035420)) 등을 대거 팔아치우는 상황에서도 통신주는 바구니에 쏙 담은 것이다.

SK텔레콤의 외국인 한도 소진 가능성이 점쳐지면서 다음 타깃으로 KT가 꼽힌다. KT의 외국인 한도소진율은 86.72%로, SK텔레콤에 이어 두 번째로 비중이 높다. KT 역시 외국인 한도소진율이 한 달 새 3.31%p 상승하며 LG유플러스(1.43%p)의 증가 속도를 앞질렀다.

통신 3사 실적 개선에 배당 확대까지

외국인들이 통신주 매집에 나서는 이유는 서비스 매출액 증가와 비용 구조 안정화, 주당배당금(DPS)의 지속적인 상향 가능성이 높아지고 있기 때문이다. 증권정보업체 에프앤가이드에 따르면 통신 3사의 1분기 합산 영업이익은 총 1조1541억원으로 지난해 같은 기간보다 4.1% 증가할 전망이다. 5세대 이동통신(5G) 가입자 증가에 따른 무선 가입자당 매출(ARPU) 개선 효과로 풀이된다. 과학기술정보통신부에 따르면 지난 3월 말 기준 국내 5G 가입자는 2290만6213명이다. 전월 대비 2.8%(62만3246명) 늘어난 규모다. 지난 1월과 2월 가입자 증가율은 각각 3.1%, 3.3%를 기록하는 등 가입자가 꾸준히 늘고 있다.

특히 KT의 경우 무선사업의 안정적인 실적을 바탕으로 미디어, 콘텐츠, 기업간거래(B2B) 사업 확대가 실적과 주가에 모두 긍정적으로 작용하고 있다는 분석이다. 안재만 NH투자증권 연구원은 “5G 보급률 확대에 따른 무선 사업의 안정적인 성장과 미디어, 엔터프라이즈, 클라우드, AI로 대변되는 디지코(DIGICO) 사업의 고성장이 적절히 조화를 이루며 기업가치가 재발견되는 구간에 본격 진입했다”고 평가했다.

KT의 1분기 실적 발표 후 올해 DPS 컨센서스 형성에 주목해야 한다는 의견도 나온다. 김홍식 하나금융투자 연구원은 “1분기 본사 영업이익이 4000억원을 넘어설 것을 감안하면 DPS 전망치가 최소 2200원, 기대배당수익률을 5.5%만 잡아도 적정주가는 4만원에 달한다”면서 “5월 내 SK텔레콤 외국인 한도 소진 가능성이 높으며 그 이후엔 KT로 외국인 매수 쏠림 현상이 나타나 5~6월 오버슈팅(단기급등) 가능성이 높다”고 말했다.

![[포토]교육부-보건복지부 장관, 의료개혁 관련 브리핑](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011000886t.jpg)

![[포토]제주항공 참사 합동분향소 10일 운영 종료](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011000832t.jpg)

![[포토]박종준 처장, 특수공무집행방해 혐의로 경찰 출석](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011000511t.jpg)

![[포토] 맘스홀릭베이비페어 전시](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010901108t.jpg)

![[포토]수도권 첫 한파주의보](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010901027t.jpg)

![[포토]'무죄'받고 이동하는 박정훈 전 수사단장](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010900998t.jpg)

![[포토]기자회견 하는 김상욱 의원](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010900987t.jpg)

![[포토]전국정당을 넘어 K-정당으로 향하는 더불어민주당](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010900948t.jpg)

![[포토]발언하는 권영세 위원장](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010900599t.jpg)

![[포토]포즈 취하는 팀테일러메이드](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010800134t.jpg)

![캠핑 떠나는 전현무…든든하게 곁 지키는 'NEW 무카' 정체는[누구차]](https://image.edaily.co.kr/images/vision/files/NP/S/2025/01/PS25011100176h.jpg)

![[포토]홍재경 아나운서,론칭쇼 진행합니다](https://spnimage.edaily.co.kr/images/vision/files/NP/S/2025/01/PS25010800229h.jpg)