삼성전자에 대한 시장의 평가는 꾸준히 긍정적이다. 하반기 반도체 업사이클의 수혜가 이어질 것으로 예상되는데다 그간 삼성전자 주가 상승의 발목을 잡아왔던 고대역폭메모리(HBM)우려도 사라지는 분위기여서다. 업계에서는 삼성전자의 5세대 고대역폭메모리(HBM)의 엔비디아 공급이 곧 가시화할 것이라는 기대가 커지고 있는 만큼 그간 반도체주 랠리에서 소외됐던 삼성전자의 상승세가 지속할 것이라는 분석에 힘이 실린다.

|

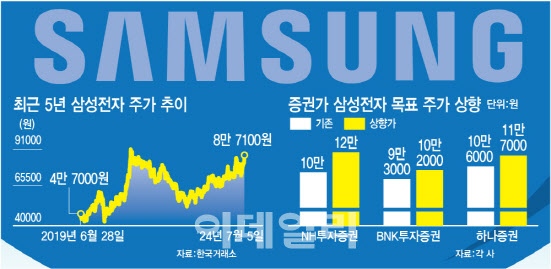

전일 엔비디아의 HBM 테스트 승인이 임박했다는 기대에 8만원대에 안착한 삼성전자의 주가를 이처럼 밀어올린 것은 시장 기대치를 훌쩍 뛰어넘은 2분기 실적이다. 삼성전자의 2분기 매출액은 전년 동기 대비 23.31% 증가한 74조원으로 시장 기대치와 유사한 수준이었지만, 영업이익은 1452.24% 증가한 10조 4000억원으로 시장 기대치를 25% 이상 웃돌았다. 삼성전자의 분기 영업이익이 10조원을 넘어선 것은 지난 2022년 3분기 이후 7개 분기 만이다.

삼성전자의 2분기 깜짝 실적은 메모리 반도체 부문이 이끈 것으로 분석됐다. 이민희 BNK투자증권 연구원은 “D램과 낸드의 평균판매단가가 상승하고, 낸드 위주로 재고평가손 추가 환입이 있었을 것으로 예상된다”고 밝혔다.

증권가에선 앞으로 호재가 이어질 예정인 상황에서 그간 인공지능(AI) 반도체주 랠리에서 소외돼온 삼성전자의 저평가 매력까지 부각하며 상승 흐름에 힘을 보탤 것으로 보고 있다.

이에 따라 삼성전자의 2분기 깜짝 실적 이후 증권가들의 목표 주가 상향도 이어졌다. NH투자증권은 기존 10만원으로 제시했던 목표가를 12만원으로 올려 잡았고, BNK투자증권도 기존 9만 3000원의 목표 주가를 10만 2000원으로 상향했다. 하나증권도 10만 6000원이었던 목표주가를 11만 7000원으로 상향 조정했다.

특히 그간 엔비디아 HBM 공급과 관련해 경쟁사 대비 저평가됐던 만큼 앞으로 상승세가 두드러질 것이라는 평가도 나온다. 김록호 하나증권 연구원은 “메모리 수급이 당초 예상보다 타이트한 상황이 지속되며, D램과 낸드의 가격이 기존 가정을 상회하고 있다”며 “HBM도 엔비디아 외의 고객사로 원활하게 공급되고 있고 3분기 중에는 엔비디아 공급 여부가 결정될 것으로 예상되는 점을 고려하면 주가는 동종 업체들 대비 현저한 저평가 영역”이라고 평가했다.

김동원 KB증권 연구원 또한 “최근 1년간 글로벌 메모리 반도체 업체 주가는 2배 이상 상승했지만, 삼성전자 주가는 엔비디아의 HBM 품질 승인 우려로 20% 상승하는데 그쳤다”며 “다만 2분기 실적 서프라이즈는 범용 D램과 낸드 가격 상승이 주도했고, 범용 D램의 매출 비중은 연말로 갈수록 확대될 것으로 보여 하반기 실적 개선 폭은 커질 전망”이라고 밝혔다.

|

![[포토]한덕수 대통령 권한대행 국무총리 탄핵소추안 투표하는 우원식 국회의장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122700978t.jpg)

![[포토] 달러 상승 이어져...](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122700871t.jpg)

![[포토] 헌법재판소 소심판정](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122700760t.jpg)

![[포토] 정청래 단장과 김이수 전 헌법재판관](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122700742t.jpg)

![[포토] 윤석열 법률대리인 헌재 출석](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122700731t.jpg)

![[포토]내수경기활성화 민당정협의회 열려](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122700609t.jpg)

![[포토]입장하는 이재명 대표](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122700546t.jpg)

![[포토] 달려라~](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122700515t.jpg)

![[포토]이재명 "한덕수·국민의힘 내란 비호세력 탄핵 방해로 민생 경제 추락"](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122700363t.jpg)

![[포토]윤이나,후배 양성을 위해 2억원 기부했어요](https://spnimage.edaily.co.kr/images/vision/files/NP/S/2024/12/PS24122600088h.jpg)

![고성능 프리미엄 PHEV 세단 '뉴 550e xDrive'[이車어때]](https://image.edaily.co.kr/images/vision/files/NP/S/2024/12/PS24122900036h.jpg)

![[속보]무안공항 추락사고, 사망자 47명으로 늘어…생존자 2명](https://image.edaily.co.kr/images/vision/files/NP/S/2024/12/PS24122900173b.jpg)