|

|

◇ 내외금리차 마이너스폭 커지고 스와프 레이트도 축소

한국은행에 따르면 외국인의 채권 순투자액(현물 기준)은 올 1월 52억9000만달러 순유출, 2월 5억2000만달러 순유출을 보이다 3월부터 7월까지 5개월 연속 순유입을 보이고 있다. 5월에는 89억6000만달러가 순유입돼 2021년 2월(89억9000만달러) 이후 최대치를 기록했다. 그러나 6월엔 32억3000만달러로 유입액이 줄더니 7월엔 6억달러 수준으로 쪼그라들었다. 한은은 차익거래 유인이 축소되면서 외국인의 채권 유입세가 둔화됐다고 분석했다.

차익거래 유인은 6월 중순까지만 해도 50~60bp에 달했으나 그 이후 20~30bp로 축소됐다. 최근에는 20bp 안팎으로 낮아진 상황이다. 차익거래 유인은 외국인 입장에서 달러를 빌려 국내 채권에 투자할 경우 얻을 수 있는 이익을 보여주는 수치다. 외국인이 SOFR(Secured Overnight Financing Rate) 금리로 달러화를 3개월 빌리고 국내에서 달러화를 원화로 3개월 스와프한 후 원화를 통안채 3개월물에 투자했을 때 얻게 되는 이익이 얼마나 되느냐가 차익거래 유인이다. SOFR 금리가 통안채 금리보다 낮아 내외금리차 플러스 폭이 확대되면 차익거래 유인이 커진다. 또 달러화를 원화로 바꾸면서 얻게 되는 이득, 스와프 레이트 마이너스폭이 클수록 차익거래 유인이 더 생긴다.

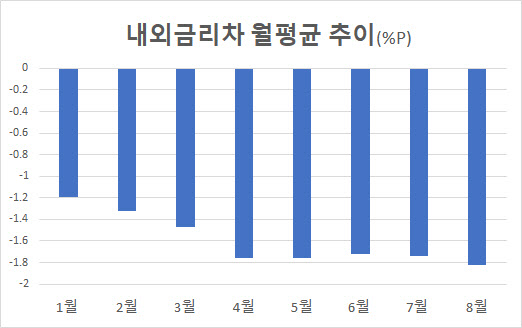

그런데 최근엔 반대의 상황이 벌어지고 있다. 한미 정책금리가 역전됐듯이 SOFR금리와 통안채 금리, 내외 금리차 마이너스폭이 확대되고 있다. SOFR금리와 통안채 금리차는 6월 월 평균 -1.72%포인트였으나 7월 -1.74%포인트로 벌어지더니 8월엔 -1.82%포인트로 더 크게 벌어졌다. 3개월물 스와프 레이트는 월 평균으로 보면 6월 -2.14%, 7월 -2.02%, 8월 -2.10%로 마이너스폭이 소폭 축소됐다가 다시 확대된 것으로 보이지만 8월 중순 이후 마이너스폭이 꾸준히 축소되는 흐름을 보이고 있다. 8월 16일 -2.243%를 기록했으나 9월 5일엔 -1.984%로 마이너스폭이 꾸준히 축소됐다.

|

◇ 고금리 장기화 우려에 채권 자금 유입세 약화

차익거래 유인이 줄어들면서 8월에는 7월보다 외국인 채권 투자금 유입액이 줄어들 것이란 추정이 나온다. 한은의 또 다른 관계자는 “차익거래 유인이 축소되면서 이전처럼 채권 투자 유입액이 크게 늘어난 가능성은 크지 않다”고 설명했다.

관건은 차익거래 유인 외에 장기 성격의 채권 투자금이 얼마나 유입되느냐다. 국제수지에 따르면 5월에는 외국인의 부채성 증권, 채권 투자금이 113억3000만달러(환매조건부채권 거래 제외·코리안페이퍼 포함)로 역대 최대치를 기록했다. 그 중에서 장기성 채권 투자도 86억2000만달러로 역대 두 번째로 유입액이 컸다. 그러나 6월엔 47억7000만달러로 줄었고 7월엔 더 추가 축소됐을 것으로 추정된다.

작년 하반기와 올해초 채권 투자금이 빠진 이유 중 하나는 주요국들이 자국 통화 가치 하락을 방어하기 위해 외환보유액에서 투자했던 국내 채권 투자를 회수한 영향도 있었다. 올해 중순 이러한 영향이 사라지면서 장기채권 중심으로 자금이 유입됐으나 최근 들어 달러화가 다시 강세를 보이면서 주요국들이 또 다시 자국 통화 약세에 시달리고 있다.

미국 경제의 견고한 회복세에 달러인덱스는 105선을 위협하는 반면 한중일 통화는 경기 둔화와 통화 완화 정책에 의해 하락세가 지속되고 있다. 여기에 독일의 마이너스 경제 성장 전망 등에 유로화도 약세를 면치 못하고 있어 주요국 통화의 달러화 대비 약세가 재현될 가능성이 높다.

신술위 국제금융센터 책임연구원은 “최근 고금리 장기화 얘기가 많이 나오면서 장, 단기를 떠나 채권으로 자금 유입 압력이 약해졌다”며 “한국 채권이 신흥국 대비 안전자산이라는 인식이 있긴 하지만 일단 대외여건이 개선돼야 채권으로 자금이 유입될 만한 환경이 마련될 것”이라고 밝혔다.

![[포토] 예나, 신곡 '네모네모' 무대](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24093000153t.jpg)

![[포토]청사 빠져 나가는 박희영 구청장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24093000941t.jpg)

![[포토]1914년 조선호텔 모습, 레고로 만나보세요](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24093000641t.jpg)

![[포토]서울투자자포럼 파이팅](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24093000531t.jpg)

![[포토]한자리에 모인 김병환 금융위원장과 8개 금융지주회장단](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24093000464t.jpg)

![[포토]'최고위 주재하는 이재명 대표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24093000391t.jpg)

![[포토]'모두발언하는 한동훈'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24093000258t.jpg)

![[포토]김수지,밝은 바나나 인사](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092900392t.jpg)

![[포토]맞절하는 신랑 신부](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092900345t.jpg)

![[포토]가을이 왔어요~](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092900310t.jpg)

![[포토]허다빈,귀여운 브이 출발](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092900394t.jpg)