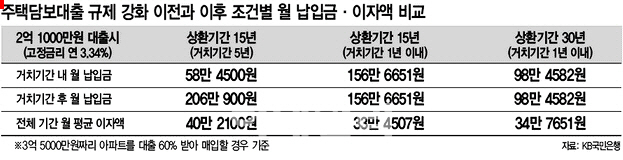

대출 60% 받아 매입할 경우

상환기간 30년일때 15년보다

매달 갚을 돈 40% 줄일 수 있어

|

정부가 이달 1일부터 서울·수도권에서 주택담보대출 규제 강화에 나서면서 극심한 전세난을 피해 내 집 마련을 염두에 뒀던 실수요자들이 혼란에 빠졌다. 거치기간이 1년 이하로 줄어 초기 상환 부담이 커지면서 연초부터 주택 매매시장이 얼어붙고 있다. 그러나 전문가들은 대출 조건을 각자의 상환 여력에 따라 조정하면 충분히 대출 상환 부담을 줄여 내 집 마련에 큰 어려움이 없다고 조언한다.

본지는 KB국민은행에 의뢰해 서울·수도권에서 주택담보대출 60%(2억 1000만원)를 끼고 3억 5000만원짜리 아파트를 구입할 경우 대출 규제 시행 이전과 이후 원리금 상환 부담이 얼마나 더 늘어나는지 확인해봤다. 지난해 LTV(주택담보인정비율) 한도가 70%로 완화됐는데도 대출을 60%로 설정한 이유는 이를 넘으면 고위험 대출로 분류돼 심사가 까다로워지기 때문이다. 대출 조건은 원리금 균등상환 방식으로 고정금리 3.34%를 적용했다. 총 상환기간은 15년(180개월)로 정했다.

대출 규제 이전에 3억 5000만원짜리 아파트를 3~5년 거치 조건으로 매입하면 거치기간 내 월 상환액은 이자만 내기 때문에 58만 4500원으로 산출됐다. 이에 비해 규제 시행 이후에는 원금을 더해 한 달에 156만 6651원을 갚아야 한다. 초기 상환액이 예전보다 3배 가까이 늘어나는 것이다.

“초기 부담 줄이려면 상환기간 늘려라”

실수요자 입장에선 대출 규제가 시행되더라도 초기 상환 부담을 줄일 수 있는 방법은 있다. 바로 총 상환기간을 대폭 늘리는 것이다. 집을 사고 파는 일이 빈번한 우리나라에선 대부분 상환기간을 10~15년 정도로 잡고 대출을 받는다. 그러나 일본에서 보편화된 30년 상환을 선택하면 초기 부담을 절반으로 줄일 수 있다. 특히 상환기간 내에 집을 팔고 이사할 가능성이 있다면 기간을 길게 잡으면 한 달에 갚아야 할 돈을 40%가량 줄일 수 있다.

실제 15년 상환조건에선 대출 규제 시행 후 초기에 매달 갚아야 할 돈은 원금과 이자를 합해 156만 6651원이다. 그러나 상환기간을 30년으로 2배 늘리면 월 납입금은 94만 2932원으로 40%가 줄어든다. 거치기간에 이자만 낼 경우(58만 4500원)와 비교해도 30여만원이 늘어나는 수준이라 초기 부담을 상당히 줄일 수 있다. 또 전체 상환기간의 월 평균 납입금은 대출 규제 전 ‘15년 상환·3~5년 거치’(155만원 수준)보다 ‘30년 상환·1년 이내 거치’(93만원 수준)가 60만원 가량 적다. 결국 투자가 아닌 실거주 목적의 대출자라면 비거치식 장기 대출이 안정적 자산 형성에 오히려 도움이 될 수 있는 것이다.

KB국민은행 관계자는 “만기 30년짜리 장기대출을 받는 게 월 상환액을 줄이는데 효과적”이라며 “올해부터는 상환기간 15년 이상인 주택담보대출자가 고정금리 및 원리금 비거치식 분할상환 조건을 갖추면 최대 1800만원까지 소득공제도 받을 수 있다”고 말했다.

|

![[포토] 이재경 '핀하이로 쏜다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100400197t.jpg)

![[포토] 축시 낭독](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100400720t.jpg)

![[포토] 2024 세계한인회장대회](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100400598t.jpg)

![[포토]유현조,나이스 마무리 퍼트](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100400048t.jpg)

![[포토]박도은,핀 공략을 생각한다](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100300270t.jpg)

![[포토]"예쁜 피부는 역시" 엘렌실라, W페스타 부스 운영](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100300485t.jpg)

![[포토]전국 의대 교수, '의평원 무력화 막을 것'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100300350t.jpg)

![[포토]부천국제만화축제 참가한 부천대학교 학생들](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100300332t.jpg)

![[포토]파란하늘과 가을 꽃](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100300310t.jpg)

![[포토]개천절 경축식 만세삼창](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100300275t.jpg)

![24시간 쫓고 또 쫓는다…'무도실무관' 김우빈의 쏜살같은 차는[누구차]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100500206t.jpg)

![[포토]박성현,언니 결혼 축하해주세요](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100400670t.jpg)

![이재명 입에 '56兆 금투세 폐지' 달렸다…결단 언제[증시 핫피플]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100500247b.jpg)

![기네스 기록 경신한 '중국 드론쇼' 무서운 이유[우주이야기]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100500267b.jpg)