|

|

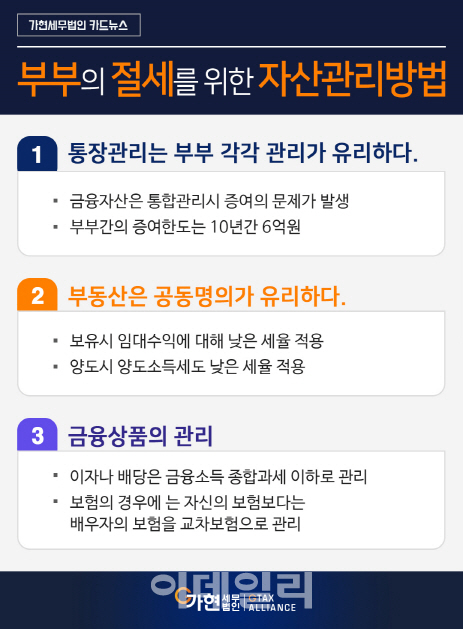

첫째, 통장 관리는 부부 각각 관리가 유리

부부간의 통장은 별개로 관리하는 것이 보다 바람직하다. 그 이유는 부부간의 금융재산을 통합하여 사용하다 보면, ‘증여’의 문제가 생기기 때문이다. 물론 부부간에는 6억 원까지는 증여세가 없이 재산 이동이 가능하다. 다만 부부간에 통장을 구별하지 않고 쓰다 보면, 10년간 생활비를 제외하고 6억 원이 넘어가는 부분에 대해서는 증여로 볼 수 있다. 특히 노년의 부부들의 경우에 부부간 통장을 따로 관리하지 않아 자금의 이동이 불분명한 경우가 많이 발생한다. 이런 경우 한 분이 돌아가시면 상속세 신고를 하게 되고, 상속은 10년간의 통장거래내역을 파악하기 때문에 사후에 상속세가 과세되는 경우가 있다. 따라서 통장은 생활비 이상의 큰 금액에 대해서는 증여를 염두에 두고 부부가 각각 관리하는 것이 보다 바람직하다고 할 수 있을 것이다.

부동산은 취득과 보유, 처분 시에 각각 세금이 있다.

취득과 관련한 취득세는 부부의 공동명의로 하든지, 그렇지 않든지 차이가 없다. 취득 시의 세율은 1~4%정도로 공동취득에 관계없이 일률적으로 정해져 있기 때문이다. 그러나 보유나 양도에 관한 세금을 고려하면, 공동명의가 더 유리하다.

셋째, 금융자산은 교차보험으로 절세

금융자산은 보험이나 주식, 채권 등의 자산이 있다. 대부분 개별의 자산으로 관리하는 것이 유리하다. 배당이나 이자소득의 측면에서도 혼자서 2천만원 이상의 금융소득을 받게 되면 종합과세 대상이 된다. 이경우보다는 금융소득을 2천만원 이하로 나누어 받을 수 있도록 하는 것이 바람직하다. 또 보험 상품에는 부부의 교차보험이라는 것이 있다. 계약자는 본인이 피보험자는 상대 배우자로 하여 수익자를 본인으로 들어놓는다면, 상대 배우자의 위험이 현실화할 때, 상속재산에 포함되지 않는다. 이는 상속세의 면에서 크게 절세가 될 수도 있는 내용이다. 왜냐하면 증여세의 세율도 30억 원이 넘는 경우 50%의 세율이 적용되기 때문이다. 본인의 보험을 본인이 가입한 경우에 상속 과표에 포함된다면 최대 5억 원이나 상속세금이 더 나올 수 있으므로 교차보험을 통해 절세가 가능하다. 이를 위해 배우자의 소득증빙이 반드시 되어야 하는 것은 더 말할 나위가 없다. 따라서 부부간의 통장관리나 재산관리는 개별적으로 관리하고 공동명의로 보유하며 서로 교차하여 위험을 회피하는 것이 절세측면에서 현명하다.

![[포토]강소영 아나운서,밝고 수줍은 두손 인사](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24070300255t.jpg)

![[포토]필리버스터 돌입, '본회의장 나가는 국무위원들'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24070300833t.jpg)

![[포토]고진 디지털플랫폼위원회 위원장 기념사](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24070300830t.jpg)

![[포토]유효주,퍼트만 잘되면 우승인데](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24070300266t.jpg)

![[포토] 한우농가 삭발식](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24070300762t.jpg)

![[포토] 문지욱 '쾌조의 컨디션으로 선두를 꿰차다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24070300221t.jpg)

![[포토]끝나지 않는 의정갈등](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24070300652t.jpg)

![[포토]최상목 부총리, "경제 구조개혁 착수할 시기"](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24070300610t.jpg)

![[포토] 하리무-나띠-박제니, MZ 핫걸](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24070300100t.jpg)